Od 1 października 2021 r. zmieni się deklaracja VAT-26, służąca do zgłaszania aut wykorzystywanych wyłącznie do użytku firmowego, co w wypadku dealerów dotyczy m.in. samochodów demonstracyjnych. Nowelizacja, będąca wynikiem zmian w ramach pakietu SLIM VAT 2, będzie jednakże stosowana do wydatków związanych z autami, które dealerzy ponieśli po 31 grudnia tego roku.

WIĘCEJ CZASU NA ZŁOŻENIE FORMULARZA

Obecnie czas na złożenie formularza VAT-26 (licząc od dnia, w którym został poniesiony pierwszy wydatek związany z autem podlegającym zgłoszeniu) wynosi 7 dni. Tymczasem wraz z nowymi przepisami czas ten zostanie wydłużony do 25. dnia miesiąca następującego po miesiącu, w którym nastąpił pierwszy wydatek odnoszący się do samochodu wykorzystywanego wyłącznie na potrzeby firmy. Mowa więc o aucie, wobec którego prowadzona jest ewidencja przebiegu i nie jest ono eksploatowane w ramach użytku prywatnego.

Co więcej, obowiązkiem przedsiębiorcy będzie złożenie informacji nie później niż w terminie złożenia ewidencji JPK_V7/V7_K za dany miesiąc (dotyczy to także przedsiębiorców rozliczających się kwartalnie). Na złożenie aktualizacji VAT-26 będziemy mieli zaś czas do końca miesiąca, w którym dokonano zmiany przeznaczenia pojazdu, podczas gdy obecnie aktualizację należy realizować przed takową zmianą.

CO ZMIENI SIĘ W FORMULARZU?

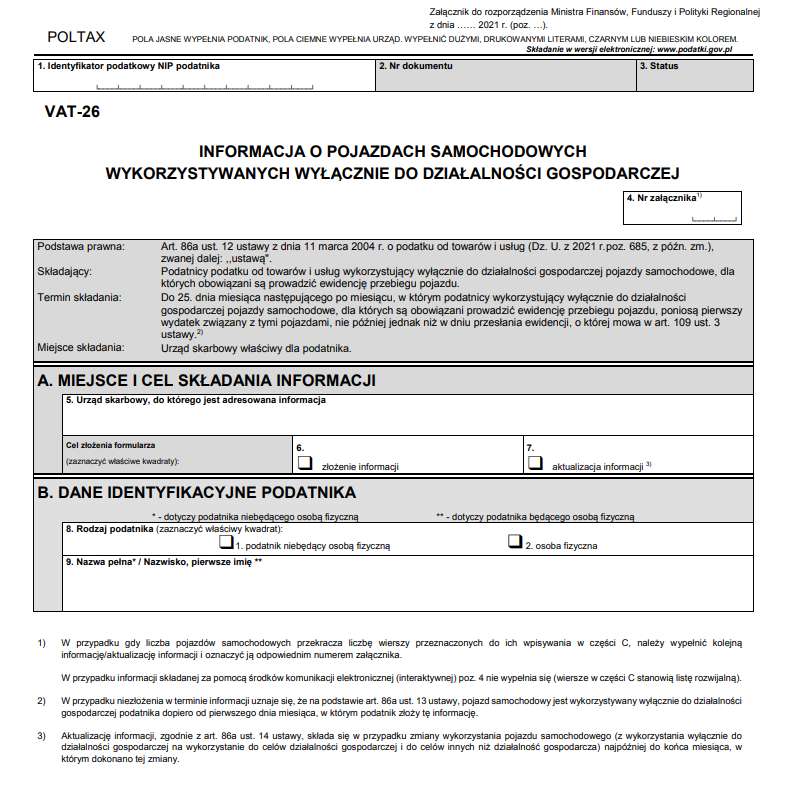

W nowym wzorze formularza VAT-26 znajdzie się taki sam zakres danych, jaki zastosowano w poprzednim wzorze. Konieczne będzie tym samym podanie informacji o marce, modelu, numerze rejestracyjnym, roku produkcji, dacie nabycia, a ponadto dacie poniesienia pierwszego wydatku związanego z pojazdem oraz – o ile zgłaszamy aktualizację informacji – dacie zmiany jego wykorzystania. W stosunku do poprzedniego wzoru formularza VAT-26 zaktualizowano brzmienie podstaw prawnych, jak i informację o terminie złożenia/aktualizacji informacji.

Wydłużenie od 1 października 2021 r. w ustawie o VAT terminu złożenia informacji VAT-26 wynika z postulatu podatników, którzy z dużym opóźnieniem otrzymywali numer rejestracyjny auta (którego wskazanie jest niezbędne do złożenia informacji VAT-26), co było wyraźnie widoczne w okresie pandemii. Dlatego zmiana zapewni podatnikom pełniejsze skorzystanie z prawa do odliczenia 100 proc. podatku naliczonego od pierwszego wydatku, w tym zaliczki poniesionej na nabycie i przyjęcie do użytku samochodu.

Przypomnijmy, że deklarację VAT-26 składają podatnicy, którzy zamierzają odliczyć pełną wartość VAT od wydatków związanych z nabyciem i użytkowaniem auta. Do obowiązków przedsiębiorcy należy wówczas dokonanie zgłoszenia pojazdu do właściwego urzędu skarbowego na druku VAT-26 (jego składanie jest oczywiście możliwe przez system e-Deklaracje), prowadzenie ewidencji przebiegu pojazdu oraz sporządzenie i wprowadzenie do obiegu wewnątrz przedsiębiorstwa regulaminu użytkowania firmowych aut.

PODSUMOWANIE

Poniżej prezentujemy najważniejsze elementy zmian w formularzu VAT-26:

1. Zmiany w przepisach spowodują, że zamiast 7 dni na złożenie formularza VAT-26 (licząc od dnia, w którym został poniesiony pierwszy wydatek związany z autem podlegającym zgłoszeniu), będziemy mieli czas do 25. dnia miesiąca następującego po miesiącu, w którym nastąpił pierwszy wydatek związany z samochodem wykorzystywanym wyłącznie na potrzeby firmy.

2. Złożenie informacji będzie konieczne nie później niż w terminie złożenia JPK_V7/V7_K za dany miesiąc, co dotyczy także firm rozliczających się kwartalnie. Przedłożenie aktualizacji VAT-26 powinno nastąpić do końca miesiąca, w którym dokonano zmiany przeznaczenia pojazdu, podczas gdy obecnie aktualizację należy realizować przed tą zmianą.

3. W nowym formularzu zaktualizowano brzmienie podstaw prawnych oraz informację o terminie złożenia/aktualizacji informacji – cała reszta pozostaje bez zmian.

4. Deklaracja VAT-26 zmieni się od 1 października 2021 r., choć nowelizacja będzie stosowana do wydatków związanych z autami, które dealerzy ponieśli po 31 grudnia tego roku.

5. Niezłożenie w terminie informacji VAT-26 nadal będzie skutkować uznaniem, że pojazd jest wykorzystywany do celów zarówno firmowych, jak i prywatnych. Prawo do 100-procentowego, a nie tylko 50-procentowego odliczenia VAT przysługuje dopiero od dnia złożenia informacji VAT-26.