Od 1 stycznia 2021 r. obowiązuje tzw. estoński CIT, czyli rozwiązanie, które ma na celu stymulację inwestycji poprzez opodatkowanie wyłącznie zysków, które będą faktycznie wypłacane udziałowcom, a nie dochodu zatrzymywanego we wspomnianych celach inwestycyjnych. Opodatkowanie wzorowane na tym, obowiązującym w Estonii, dostępne jest przede wszystkim dla mniejszych dealerów, ponieważ mogą z niego skorzystać przedsiębiorstwa, które uzyskują roczny przychód do kwoty 100 mln zł brutto.

Ograniczeń w stosowaniu estońskiego CIT-u jest jednak więcej. Z rozwiązania mogą skorzystać przedsiębiorcy, którzy prowadzą swoją działalność w formie spółki kapitałowej – z ograniczoną odpowiedzialnością lub akcyjnej, gdzie udziałowcami są wyłącznie osoby fizyczne. Kolejne wymagania wiążą się z koniecznością ponoszenia określonych nakładów inwestycyjnych – przedsiębiorcy muszą w tym obszarze wykazać wzrost o 15 proc. w ciągu dwóch lub 33 proc. w ciągu czterech lat. Główną zachętą do skorzystania z estońskiego CIT-u jest jednak możliwe niższe efektywne opodatkowanie. Z tego powodu z estońskiego CIT-u skorzystało (lub wciąż rozważa to rozwiązanie) wiele firm z branży dealerskiej. Eksperci ostrzegają jednak, że finalnie estoński CIT niekoniecznie musi oznaczać oszczędności podatkowe, a dodatkowo rozliczenia podatkowe w systemie estońskim są trudniejsze niż w modelu tradycyjnym.

O tym, że system estoński jest skomplikowany, może świadczyć fakt, że już sam projekt objaśnień podatkowych w tym zakresie, przygotowany przez Ministerstwo Finansów, liczy aż 123 strony. To ponad dwukrotnie więcej niż w przypadku objaśnień do innego ważnego rozwiązania, którym w ostatnim czasie chwalił się rząd – Slim VAT. W tzw. przewodniku po systemie estońskim odniesiono się m.in. do sytuacji, w której przedsiębiorcy, aby skorzystać z opodatkowania w formie ryczałtu, dokonają przekształcenia swojej dotychczasowej formy działalności. W większości przypadków takie firmy będą musiały zapłacić podatek od dochodu z przekształcenia, który będzie wyliczany na podstawie różnicy między wartością rynkową składników majątku spółki a ich wartością podatkową.

Wiele kontrowersji budzi również temat ukrytych zysków oraz dochodów z tytułu wydatków niezwiązanych z działalnością gospodarczą podatnika. Będą one podlegać opodatkowaniu ryczałtem od przychodów spółek kapitałowych. Mimo przykładów zawartych w projekcie objaśnień, nadal trudno określić, które wydatki będą podlegać opodatkowaniu. Niejasności związane są choćby z różnego rodzaju opłatami, karami czy grzywnami oraz wydatkami, które zostaną uznane za reprezentację.

Dealerzy, którzy myślą o skorzystaniu z ryczałtu od dochodów spółek kapitałowych, powinni także pamiętać, że w systemie estońskim nie ma możliwości rozliczenia niewykorzystanej straty na zasadach tradycyjnych. Brak również możliwości skorzystania z – dosyć popularnej w branży – ulgi na złe długi, a także rzadziej wykorzystywanych instrumentów jak ulga B+R czy IP Box. Również udzielenie przez spółkę pożyczki na rzecz swoich udziałowców w modelu estońskim będzie podlegać opodatkowaniu.

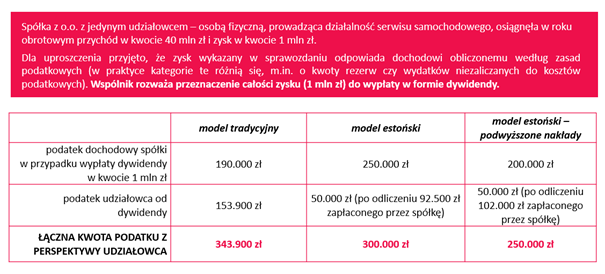

Trudny do przewidzenia jest również finalny efekt finansowy skorzystania z estońskiego CIT-u. Podczas grudniowego szkolenia Dealerskiej Akademii Podatkowej przedstawiono przykład spółki, która osiąga zysk w kwocie 1 mln zł rocznie i planuje go przeznaczyć do wypłaty w formie dywidendy. W modelu tradycyjnym łączny koszt podatku z perspektywy udziałowca wyniesie blisko 344 tys. zł, a przy zastosowaniu estońskiego CIT-u 300 tys. zł (lub 250 tys. zł przy zastosowaniu wyższych nakładów inwestycyjnych). Należy jednak pamiętać, że obowiązujące przepisy zobowiązują podatnika estońskiego CIT-u do kontynuowania takiej formy rozliczeń przez co najmniej cztery lata. Wyjątkiem są lata 2021-2024, gdy co roku będzie można zrezygnować z ryczałtu. W tym okresie nie można jednak przeprowadzać restrukturyzacji, połączeń czy podziałów przedsiębiorstwa.