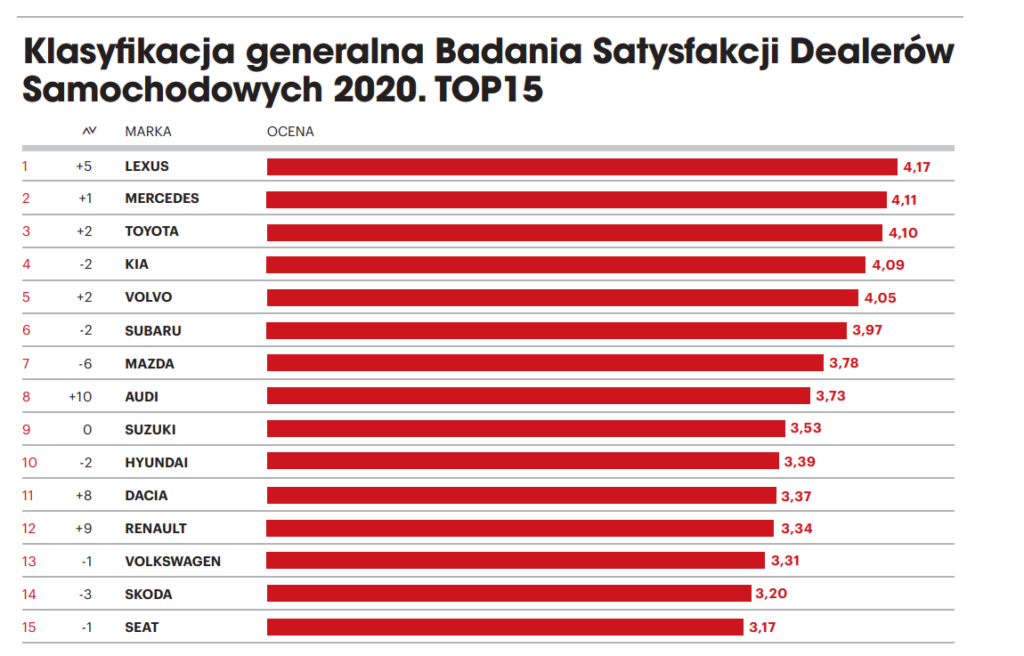

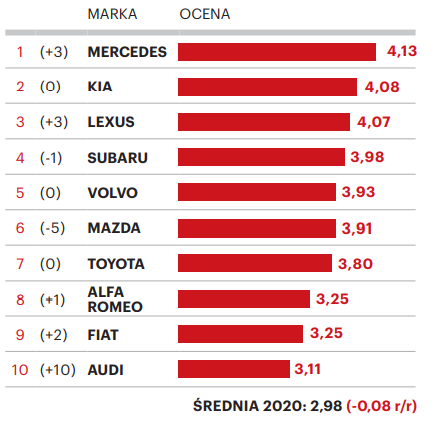

T o bez wątpienia najważniejsza informacja 13. edycji Badania. Lexus nie tylko został szóstą marką, która zwyciężyła w rankingu dealerskiej satysfakcji (po Volvo, Mercedesie, Fordzie, Maździe i Kii), ale też wyraźnie poprawił swoją notę z 2019 r.: ocena na poziomie 4,17 to o 0,25 lepiej niż w poprzedniej edycji. W roku naznaczonym pandemią i spadkami sprzedaży taki wynik musi imponować, co widać w końcowej klasyfikacji, gdzie brand premium Toyoty awansował aż o 5 miejsc. Wyprzedził m.in. siostrzaną Toyotę, która z 5. miejsca „wskoczyła” na 3. (także z lepszą, o 0,09 pkt., notą ogólną). Toyocie zabrakło zresztą dosłownie „centymetrów” do miana wicelidera rankingu (dokładnie 0,01 pkt.) – dwa toyotowe brandy rozdzielił Mercedes. Niemiecka marka wypracowała niemal identyczną notę jak ostatnim razem, ale pozwoliło jej to na poprawienie o jedną pozycję swojego miejsca w zestawieniu.

Odrębną część Badania Satysfakcji stanowiła (już po raz czwarty) ocena współpracy z importerem w obszarze samochodów dostawczych do 3,5 tony (sklasyfikowanych zostało w niej 9 brandów). Tu lider pozostaje od początku jeden: marka Mercedes-Benz, która ponownie wygrała ankietę z bardzo dużą przewagą (nota 4,14), wyprzedzając Renault Pro+ (3,37 – bardzo dobry rezultat „Francuzów”, w 2019 r. Renault nie było nawet w „piątce”) oraz Iveco (3,28). Ciekawe, czy w przyszłości układ sił w „dostawczakach” będzie w stanie zmienić na przykład rozrastająca się od zeszłego roku sieć aut użytkowych Toyoty (by zostać uwzględnionym w tabeli, na koniec roku poprzedzającego start badania sieć danego „subbrandu” musi posiadać minimum 5-proc. udział w rynku w swoim segmencie).

Skoki AUDI, dno PSA

Wróćmy jednak do, stanowiących clue badania, „osobówek”. A tam spory ścisk panował również bezpośrednio za podium. Marka Kia (wicelider z 2019 r.) zajęła miejsce 4. (z minimalną stratą do trzeciej Toyoty). Na 5. miejscu uplasowało się Volvo – i jest to spory sukces tego brandu, będący efektem wyraźnie lepszej noty (+0,32 r/r). 6. pozycja przypadła Subaru (spadek o 2 pozycje, nieznacznie gorsza ocena), zaś 7. – Maździe, czyli 5-krotnemu zwycięzcy Badania. – Rezultat Mazdy można oceniać dwojako. Spadek o 6 miejsc, a także niższa o prawie 0,6 pkt. nota, to oczywiście żaden powód do zadowolenia. Z drugiej strony, jeśli wziąć pod uwagę, co stało się ze sprzedażą japońskiego brandu w 2020 r., czyli niższą o ponad 68 proc. liczbą rejestracji aut, to miejsce Mazdy w pierwszej dziesiątce rankingu świadczy o tym, że współpraca z importerem wciąż jest przez dealerów oceniana wysoko. I jeżeli tylko sprzedaż Mazdy odbije, to baza do lepszej pozycji na pewno istnieje – mówi Krzysztof Romański, partner DCG Dealer Consulting, główny autor Badania Satysfakcji.

Dobrze rokować zaczęła też najwyraźniej współpraca z Audi (zwłaszcza pod kątem finansowym – o tym dalej). – Niemiecka marka premium awansowała w klasyfikacji generalnej aż o 10 miejsc, zamieniając mało zaszczytne sąsiedztwo importerskich „fallowersów” na obecność w czołówce najwyżej ocenianych brandów. Co ciekawe, o pozostałych markach Grupy Volkswagena nie można powiedzieć tego samego: Volkswagen, Skoda i SEAT zanotowały nieznaczne spadki – Skoda nieco większe od pozostałych – ale utrzymały się w TOP15, zajmując kolejno 13., 14. i 15. pozycję – analizuje Krzysztof Romański. Dziesiątkę zestawienia zamknęły marki Suzuki (to samo miejsce i niemal identyczna ocena jak w 2019 r.) oraz Hyundai (tu niewielki spadek oceny i 2 „oczka” w dół). W sumie w TOP10 mamy zatem 7 marek azjatyckich i tylko 3 europejskie (licząc z Volvo).

Patrząc na najlepszą „15”, warto zauważyć również znaczne odbicie koncernu Renault. Dacia poprawiła się o 8 miejsc (11. lokata, najlepsza od 2014 r.), zaś Renault – nawet o 9 (co dało mu 12. pozycję – zaprocentowały tu mocno niezłe perspektywy finansowe dealerskiego biznesu). Jak można się domyślać, obie marki wypracowały sobie w czasie zmagań z Covidem wyraźnie wyższą notę niż w poprzednim Badaniu. Inaczej niż siostrzane Mitsubishi (z wiadomego względu – krążących informacji o wycofaniu się producenta z rynku europejskiego) oraz Nissan (choć tu akurat ocena r/r jest nawet minimalnie wyższa): oba japońskie brandy znalazły się wśród „fallowersów” (Mitsubishi na wyższym miejscu).

Co jeszcze słychać pod kreską oddzielającą TOP15 od pozostałych importerów? Na minus z pewnością Ford (dealerzy narzekali m.in. na kwestie stoku i standardy centrali) oraz Alfa Romeo (do niedawna jeszcze w TOP10, dziś nie ma już w sieci wiary w poprawę rentowności biznesowej, są za to pretensje o zbyt niskie wsparcie marketingowe). Poza TOP15 wypadł też Fiat, a biorąc pod uwagę fuzję FCA z PSA, perspektywy powrotu „nad kreskę” rysują się raczej mgliście. Umiarkowanie dobry trend widać za to w BMW, bo marka poprawiła swą ocenę, ale do TOP15 jeszcze zabrakło, co brandowi premium mimo wszystko nie przystoi.

Wspomnianej Grupie PSA należy poświęcić osobny (krótki) akapit. Trzy główne marki tego koncernu (Citroen, Peugeot, Opel) są w Polsce zdecydowanie najgorzej ocenianymi w całej stawce (używając terminologii sportowej – bez choćby wzrokowego kontaktu z sąsiadami z tabeli).

Ocena współpracy w segmencie samochodów dostawczych. Klasyfikacja generalna. TOP5

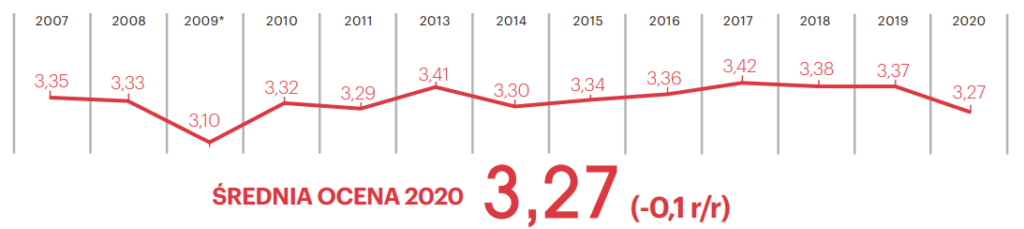

Średnia ocena w Badaniu Satysfakcji dla wszystkich marek w latach 2007-2020

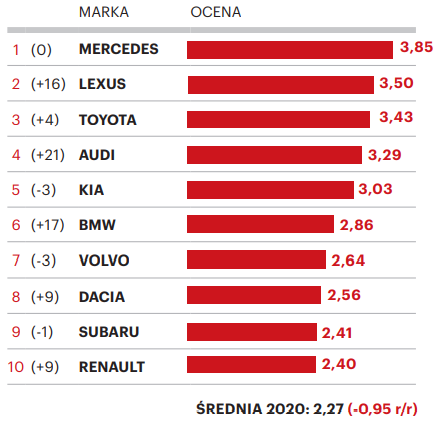

Dochody 2020 na 2+

W najnowszej edycji Badania oceniano – ponownie – 26 marek (warto przypomnieć, że z powodu pandemii realizację projektu przesunięto z wiosny na późną jesień – ankiety zbieraliśmy od dealerów od października do początku grudnia 2020 r.). Współpracę z 16 z nich dealerzy uznali za mniej satysfakcjonującą. Generalnie dealerzy ocenili swoje centrale importerskie słabiej niż w 2019 r. Nota 3,27 to najgorszy wynik w historii Badania Satysfakcji (nie licząc roku 2009, czyli edycji, w której wzięła udział ograniczona liczba sieci dealerskich). – Jak pokazują jednak wyniki poszczególnych kategorii, spadek ogólnej oceny to bardziej efekt kryzysu związanego z pandemią oraz idących za nim słabszych wyników finansowych firm, niż surowszego spojrzenia na ogólną współpracę ze swoją marką czy na podejście do sieci osób nią zarządzających. Pamiętamy przecież, że polski rynek rejestracji nowych aut skurczył się w 2020 r. o 22 proc. – podkreśla Adam Malarski, senior menedżer z działu doradztwa biznesowego firmy EY, która – jak co roku – została partnerem merytorycznym Badania.

Powody niskiej oceny widać najlepiej, analizując dealerską ocenę wzrostu dochodów w minionym roku oraz prognoz na rok nadchodzący. – Tu średnia ocena ukształtowała się na zdecydowanie najniższym historycznie wyniku – zaledwie 2,27 wobec 3,22 w 2019 r. Tym bardziej godne uwagi są wzrosty i oceny, jakie zanotowały w tej kategorii pojedyncze marki – zwraca uwagę przedstawiciel EY. Mowa o Lexusie (nota 3,5, +16 miejsc w tabeli), BMW, a zwłaszcza o Audi (nota poprawiona o okrągły 1 pkt, a zarazem awans o 21 miejsc!). Mimo wyraźnego spadku oceny (-0,82) pierwszą pozycję pod względem poziomu ubiegłorocznego zysku utrzymał Mercedes (z oceną 3,85). W oczy razi z kolei nieobecność w „10” Mazdy.

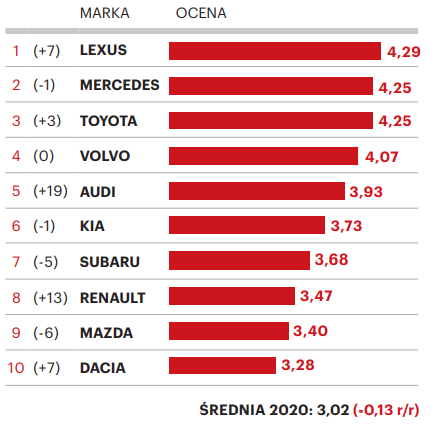

Mazda (mimo spadku o 6 miejsc) utrzymała się za to w czołówce tabeli pokazującej ogólne zadowolenie z wyników finansowych, jakie przynosi dealerowi autoryzacja. – Tutaj mamy już jednak zmianę lidera. Miejscami z Mercedesem zamienił się Lexus, poprawiając swoją notę o blisko 1 pkt. Wyraźny awans zanotowała też Toyota, poprawiając ocenę o 0,59 pkt., a miejsce – o 3 „oczka”. To wystarczyło do podium – mówi Krzysztof Romański. Jak łatwo zauważyć, pierwsza trójka tej kategorii jest identyczna jak klasyfikacja generalna całego Badania. Podobnie wygląda zresztą cała dziesiątka (jedyne zmiany, to obecność w TOP10 Renault i Dacii – kosztem Suzuki i Hyundaia; na plus ponownie wyróżnia się z kolei Audi).

Używane w dół

Co ciekawego działo się w pozostałych kategoriach? Na pewno da się zauważyć wspomnianą na wstępie siłę Lexusa i Toyoty. Brandy koncernu Toyoty zajęły dwa pierwsze miejsce w aż 7 punktowanych kategoriach (poza oceną zadowolenia z rezultatów finansowych również m.in. w etyce biznesowej importera, ocenie systemu dystrybucji, ocenie programów marketingowych, ocenie niezawodności produktu i polityki gwarancyjnej, a także stabilności przyszłej współpracy). Do Lexusa należy też najwyższa uzyskana nota w całym Badaniu – 4,93 przy wspomnianej ocenie niezawodności produktu.

Jak można się było spodziewać, bardzo istotne kategorie wygrał również Mercedes-Benz, z oceną współpracy w zakresie wyznaczania i realizacji celów sprzedażowych na czele (dotychczasowy lider, Mazda, spadł w tej klasyfikacji o 5 miejsc), ale także – co nieco zaskakujące – kategorią związaną z niezależnością prowadzenia dealerskiego biznesu (w tej tabeli warto też zaznaczyć progres, jaki zrobiło Audi, poprawiając się aż o 17 miejsc).

Z kolei do nielicznych kategorii, w których triumfujący w Badaniu Lexus nieco stracił, zaliczyć można współpracę w ramach części zamiennych (spadek o 3 pozycje, na 4. miejsce) oraz ocenę markowych programów aut używanych (spadek z 1. na 3. lokatę). Co ciekawe, w obu z nich japoński brand musiał ustąpić pierwszeństwa marce Volvo. Kategorią, w której mianem lidera wciąż może się chwalić Mazda, pozostała ocena menedżerów importera odpowiadających za działania posprzedażowe. Subaru, można powiedzieć – tradycyjnie, wygrało natomiast pod względem oceny wysokości narzucanych przez markę standardów.

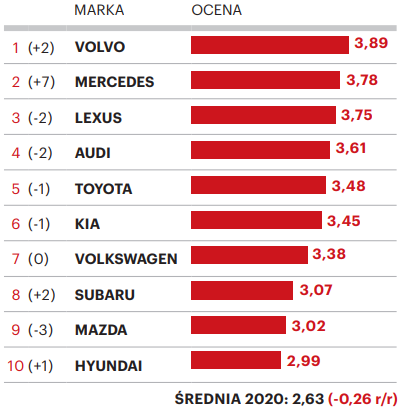

O postrzeganiu polityki importera w zakresie samochodów używanych warto wspomnieć osobno, choćby dlatego, że środek ciężkości biznesu wielu dealerstw przesuwa się ostatnio w dużej mierze właśnie w stronę „używek” (normy CO2 i drożejące auta nowe to powód pierwszy z brzegu, ale nie jedyny). I tu niestety dobrych wieści nie ma. – Ta kategoria to od lat pięta achillesowa większości central importerskich i nie inaczej było tym razem, a nawet… gorzej. Średnia ocena na poziomie 2,63 to spadek o 0,26 pkt. W czasach, gdy niższą sprzedaż samochodów nowych mają „zasypywać” właśnie auta używane, to na pewno problem – przyznaje Krzysztof Romański. Poza Volvo powody do zadowolenia mogą tu mieć co najwyżej dealerzy Mercedesa (poprawa noty o 0,5 pkt.). Zupełnie inaczej niż Mazdy, która spośród TOP10 straciła r/r najwięcej (a w poprzednich latach była już na fali wznoszącej).

Ocena wzrostu dochodów w minionym roku oraz prognoz na rok nadchodzący

Ocena zadowolenia z wyników finansowych jakie przynosi firmie autoryzacja marki

Ocena współpracy w zakresie wyznaczania oraz realizacji planów sprzedażowych

Ocena importerskich programów samochodów używanych

Ocena działań importera w związku z pandemią COVID-19

Kto na kryzys?

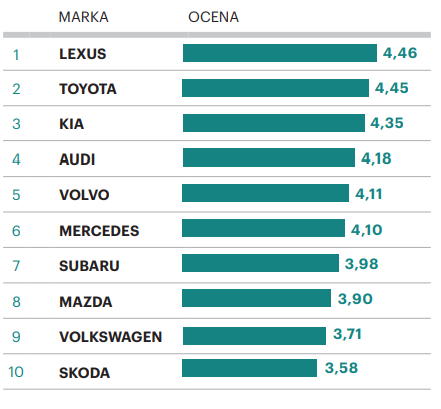

W roku Covid-19 siłą rzeczy nie mogło zabraknąć pytania o zachowanie importera po wybuchu epidemii. Dealerzy brali tu pod uwagę cztery obszary: ocenę wsparcia finansowego dla sieci, umiejętność dostosowania się marki do nowej sytuacji rynkowej, stanowisko importera w zakresie ewaluacji planów sprzedażowych, wreszcie – ocenę strategii rynkowej centrali wobec klientów. I także w tej części ankiety (podobnie jak przy pytaniach o dochodowość minionego roku czy zadowolenia z wyników finansowych) widać wiele elementów zbieżnych z klasyfikacją generalną badania (i to mimo, że pytanie nie było uwzględniane przy liczeniu oceny końcowej). Pierwszy Lexus, druga Toyota – obie marki z niemal identyczną oceną (4,46 i 4,45). Ostatnie miejsce „na pudle” należało do Kii, a tuż za podium uplasowały się kolejno: Audi, Volvo i Mercedes (wszystkie z oceną powyżej „4”).

Wsparcie w związku z pandemią przyda się pewnie także w 2021 r., bo kryzys mocno dał się dealerom we znaki. O skalę tąpnięcia także zapytaliśmy. – Co oczywiste, najwięcej stracił dział samochodów nowych: spadki w tym segmencie odnotowało aż 86 proc. badanych dealerstw, zaś prawie połowa z nich zadeklarowała spadek rok do roku na poziomie 30 proc. i wyższym. Lepiej wiodło się dealerskim działom aut używanych – tam także przeważały spadki, ale jednocześnie aż 40 proc. dealerstw wypracowało sobie wyższe przychody – komentuje Adam Malarski z EY. Wskaźniki dotyczące posprzedaży plasowały się mniej więcej „pośrodku”: w serwisie mechanicznym największa grupa dealerstw (40 proc.) została dotknięta spadkiem obrotów, ale nie większym niż 20 proc., zaś jedna czwarta firm raportuje nawet – mieszczący się w podobnych widełkach – wzrost. Dla serwisu blacharsko-lakierniczego deklaracje były bardzo zbliżone: 38 proc. dealerstw straciło do 20 proc. swoich przychodów, ale wśród 23 proc. ankietowanych obroty finansowe na blacharni-lakierni wzrosły.

Podsumowując poprzednie Badanie Satysfakcji, podkreślaliśmy, że doczekaliśmy się w Polsce sporej stabilizacji. Po pierwsze, „żelaznej” pierwszej piątki-szóstki rankingu (żadna z tych marek nie wypadała w ostatnich 5 latach poza ścisłą czołówkę). Po drugie, stałej listy „fallowersów”, czyli grupy autoryzacji, które – jak się zdaje – ugrzęzły na dole na dobre. Pisaliśmy też, że większe roszady w tym zakresie mogą wprowadzić dopiero zmiany dotyczące modelu dystrybucji samochodów (tzw. model agencyjny) czy upowszechnienie się samochodów z napędem elektrycznym. Nikt nie był jednak w stanie przewidzieć, że zdarzy się coś, co wymknie się wszelkim schematom i prognozom, a więc wstrząs wywołany Covidem i kolejnymi lockdownami. Efekt? W czołówce faktycznie trochę się zmieniło – inne podium, poza „szóstkę” wypadła Mazda. Za to etatowi „fallowersi” są nadal ci sami. Ich dealerom pozostaje chyba wierzyć w prawdziwość powiedzenia, że nadzieja umiera ostatnia.

betka@miesiecznikdealer.pl

betka@miesiecznikdealer.pl