Kiedy po raz ostatni analizowaliśmy pozycję polskiego sektora automotive

na świecie, a było to jeszcze przed wybuchem pandemii, zwracaliśmy uwagę na ponadprzeciętną dynamikę wzrostu naszego rodzimego rynku. Już wtedy było jasne, że Polska obrała kurs na TOP20, z którego może ją zepchnąć tylko jakiś kataklizm. Do katastrofy, i to na poziomie globalnym, rzeczywiście doszło, ale poszkodowanych było znacznie więcej i summa summarum koronawirus nie przeszkodził Polsce wspiąć się kilka szczebli wyżej na motoryzacyjnej drabinie.

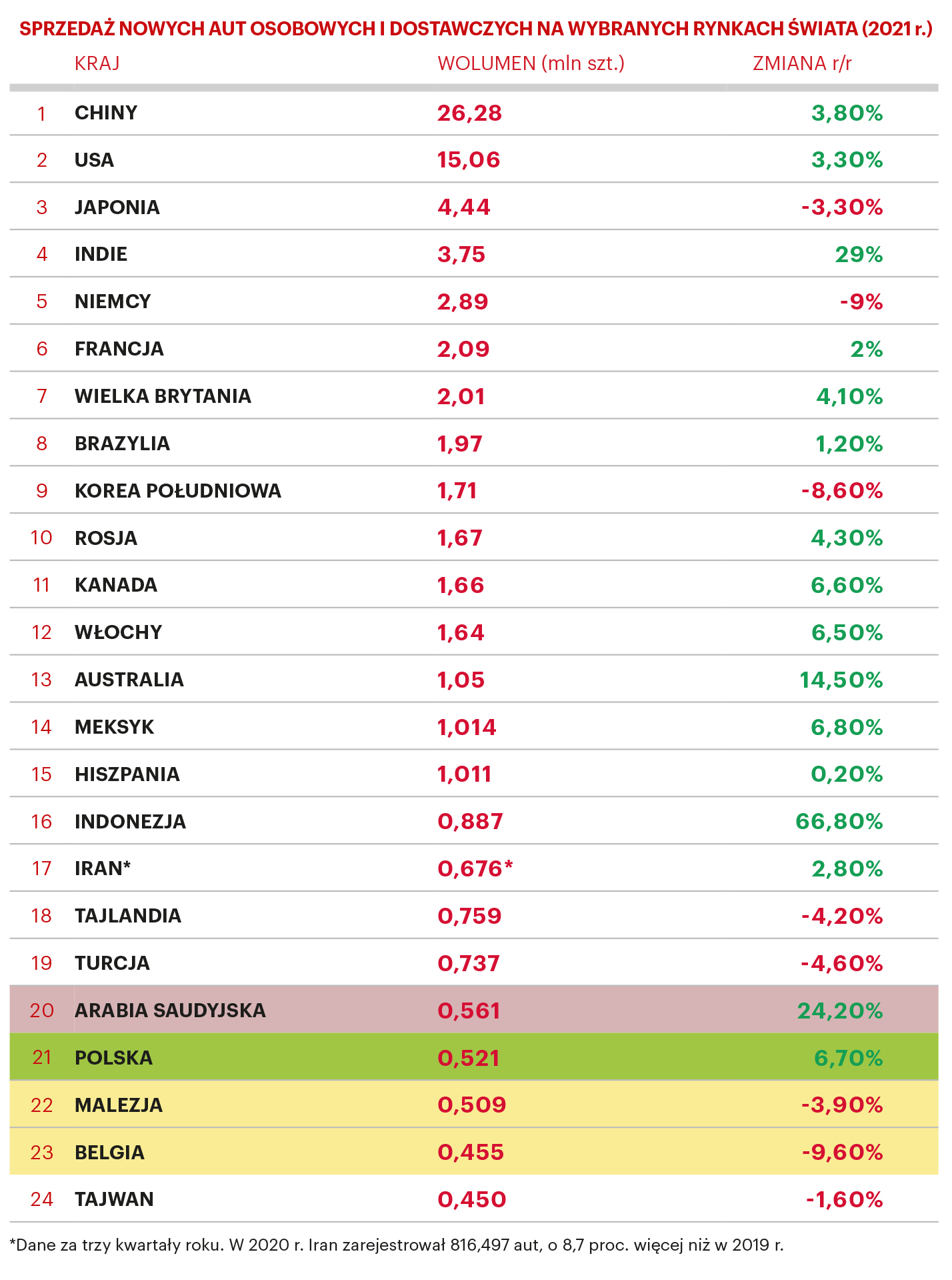

Stoimy przed ścianą

W 2021 r. nad Wisłą zarejestrowano około 521 tys. samochodów osobowych i dostawczych do 3,5 tony, o 6,7 proc. więcej niż w pandemicznym roku 2020, ale już o 17 proc. mniej niż w 2019 r. I chociaż na każdym kroku podkreślamy, że perypetie, z którymi od kilkunastu miesięcy zmaga się branża, cofnęły nasz kraj pod względem wolumenowym do stanu z lat 2016–2017, to uzyskiwane w ostatnich latach wyniki i tak pozwoliły Polsce awansować w światowym rankingu rejestracji o dwa „oczka”. Po drodze minęliśmy m.in. Malezję oraz Argentynę, co jeszcze kilka lat temu wydawało się zadaniem niewykonalnym. W 2017 r. na argentyńskie drogi wyjechało prawie 900 tys. aut, ale rok później kraj mierzył się z potężnym kryzysem monetarnym, a w ciągu dwóch kolejnych lat tamtejszy wolumen skurczył się niemal o 60 proc.(!), do 367 tys. szt.

Kryzys, ale tym razem już ten związany z pandemią koronawirusa i jej następstwami, pomógł nam zostawić w tyle również Belgów, którzy jeszcze w 2017 dysponowali „zapasem” na poziomie 70 tys. aut. W 2021 r. różnica w wolumenie obu krajów była… niemal identyczna, odwróciła się natomiast kolejność w tabeli. W rezultacie dzięki skutecznej pogoni za przedstawicielem Beneluksu w wewnętrznej europejskiej hierarchii Polska wskoczyła na 8. miejsce, na którym prawdopodobnie zagości dłuższą chwilę (patrząc na samą UE, zajmujemy już 5. lokatę, m.in. dzięki brexitowi). Tego muru łatwo nie przeskoczymy za sprawą Turcji, w której przed rokiem zarejestrowano 737 tys. nowych samochodów, o ponad 200 tys. więcej niż nad Wisłą. Nie oznacza to jednak, że sprawa jest z góry przegrana, bo warto przypomnieć, że rok 2012 kończyliśmy na 12. pozycji, a 2007 – dopiero na 15. Polsko-turecka rywalizacja jest tym ciekawsza, że w 2019 r. chwilowo objęliśmy prowadzenie w tym wyścigu – idąc śladem Argentyny, Turcja mierzyła się w latach 2017-2018 z potężnym załamaniem sprzedaży, które zaczęła odrabiać dopiero w trakcie pandemii (wzrost o ponad 60 proc. w 2020 r.!).

Uzyskiwane w ostatnich latach wyniki pozwoliły Polsce awansować w światowym rankingu rejestracji o dwa „oczka”. Wyprzedziliśmy Malezję, Argentynę oraz Belgię.

Perspektyw na łatwy awans nie mamy również na poziomie globalnym, chociaż w tym wypadku sytuacja nie wydaje się aż tak skomplikowana. Na naszej drodze ponownie stanęła Arabia Saudyjska, z którą już w poprzednich latach toczyliśmy walkę o pozycję, tym razem niestety przegraną. A co dalej? Wspomniana już „turecka ściana”. Oceniając szansę Polski na sukces, należy bowiem pamiętać, że w skład czołowej 20. wchodzą państwa o znacznie większym potencjale ludnościowym. Dość powiedzieć, że z tej grupy tylko Arabia Saudyjska, Kanada i Australia mają mniejszą populację od Polski, a nasi bezpośredni konkurenci – do Turcji dochodzą Tajlandia oraz Iran, biją nas w tym wskaźniku w stosunku 2 do 1. Polskiej ofensywie po raz pierwszy od dawna nie sprzyja również dynamika wzrostu – porównywalna ze wskaźnikami, które w trakcie ostatnich dwóch lat odnotowała Tajlandia, ale już wyraźnie gorsza od sytuacji państw na Bliskim Wschodzie, które przez pandemię przeszły niemal suchą stopą. Dlatego bardziej prawdopodobny scenariusz zakłada, że już wkrótce będziemy musieli bronić z trudem wywalczonej pozycji przed zakusami Malezji, nad którą wypracowaliśmy sobie skromną przewagę rzędu 12 tys. pojazdów.

Trendy w światowej czołówce

O ile na niższych lokatach walka o pozycję toczy się w najlepsze, o tyle na szczycie tabeli już od lat dominuje status quo, którego i tym razem nikt nie naruszył. Numerem 1 światowego rynku motoryzacyjnego pozostają Chiny, które w 2021 r. zarejestrowały 26,3 mln samochodów osobowych i dostawczych, a do tego po raz pierwszy od 2017 r. zakończyły rok na plusie (jakkolwiek niewielkim – 3,8 proc.). Zbliżonym, 3,3-proc., wzrostem może pochwalić się wicelider rankingu – USA, jednak w tym wypadku o żadnej rywalizacji nie może być mowy, bo różnica wolumenu wynosi ponad 10 mln aut. Pierwszą trójkę ponownie uzupełnia Japonia, która z wynikiem 4,4 mln szt. może spokojnie przyglądać się zmaganiom poniżej. Najwyżej sklasyfikowanym przedstawicielem europejskiej motoryzacji są Niemcy – 2,9 mln nowych pojazdów wystarczyło do zajęcia 5. „oczka”, przed Francją, ale za plecami Indii, które, podobnie jak reszta świata, zmagały się z konsekwencjami koronawirusa w 2020 r., ale już rok później uniknęły problemów podażowych, które wyhamowały największe globalne rynki.

Duży ścisk panuje na miejscach od 6. do 12., gdzie różnica między rynkiem francuskim a Włochami wynosi zaledwie 450 tys. szt. (2,09 mln vs 1,64 mln). Pomimo tak niewielkich rozbieżności, także w tej „kategorii wagowej” wszystko pozostało po staremu dzięki równorzędnym wzrostom, które oscylowały na poziomie pojedynczych punktów procentowych. Jedynym państwem wyłamującym się z tego schematu była Korea Południowa, która zakończyła 2021 r. niemal 10-proc. minusem, ale nie przeszkodziło jej to w utrzymaniu lokaty w dziesiątce.

Dekada do odrobienia

Według danych niemieckiego stowarzyszenia branżowego VDA w 2021 r. największe światowe rynki (UE-EFTA-UK, Chiny, USA, Indie, Japonia, Brazylia oraz Rosja) odpowiadały za rejestracje 58,2 mln nowych aut. Pomijając z oczywistych względów covidowy rok 2020, to najgorszy rezultat od 2013 r., kiedy na drogi wyjechało 57,6 mln pojazdów, a przy tym wskaźnik nieoddający skali załamania, które dotknęło branżę na przestrzeni ostatnich 24 miesięcy. Po części wynika to z dynamicznego rozwoju chińskiej gospodarki, która w ciągu 8 lat zwiększyła roczną sprzedaż aut o ponad 5 mln szt., niejako wyrabiając grupowy wynik. Jeśli jednak z tej układanki „wyciągniemy” Państwo Środka, okaże się, że rzeczywista sytuacja sektora samochodowego jest jeszcze gorsza, a jedynym przedstawicielem „elity”, który w planie 8-letnim rozbudował swój wolumen, pozostaną Indie. Najniższe wartości od momentu prowadzenia statystyk przez ACEA notuje bowiem Europa, która nawet względem słabego roku 2013 straciła ponad pół miliona aut osobowych. Z porównywalnym spadkiem zmagają się Stany Zjednoczone. Jednak o prawdziwym załamaniu mogą mówić przedstawiciele branży w Rosji i Brazylii. W analizowanym okresie liczba aut wyjeżdżających na rosyjskie drogi skurczyła się o 40 proc., z 2,77 mln szt. do 1,66 mln. Nawet taki wynik zostałby natomiast przyjęty w Kraju Kawy z pocałowaniem ręki, bo z niegdyś imponującego parku nowych samochodów, liczącego około 3,6 mln pojazdów, pozostały niecałe 2 mln.

Przed wybuchem światowego kryzysu odliczaliśmy lata do momentu, kiedy polski rynek automotive przekroczy milion zarejestrowanych „nówek”, a globalny – symboliczne sto milionów. Teraz o biciu rekordów możemy zapomnieć, i to chyba na dobre, zwłaszcza jeśli entuzjaści elektromobilności postawią na swoim. Przemysł samochodowy czeka dekada odrabiania strat. Pozostaje wierzyć, że limit niespodzianek na kolejne lata został wyczerpany.

bialek@miesiecznikdealer.pl

bialek@miesiecznikdealer.pl