Problemy popytowe i przedłużająca się wojna za naszą wschodnią granicą, a może wygaszenie konfliktu wraz ze stopniowym powrotem do normalności, także w branży automotive? Na stole leży kilka scenariuszy, a wśród dealerów nie ma zgody co do tego, który okaże się tym prawdziwym.

W innych okolicznościach początek roku stanowiłby najlepszą okazję do tworzenia długofalowych planów; na podstawie stabilnych wskaźników wiele firm z niemal chirurgiczną precyzją mogłoby wskazać, w jakim miejscu znajdzie się za rok. Ale długo wyczekiwanej stabilizacji jak nie było, tak nie ma, a stawianie prognoz dalej przypomina błądzenie po omacku. Od czegoś trzeba jednak zacząć, a obecnie najważniejszymi pytaniami w branży dealerskiej są te dotyczące spadającego popytu i szans na odwrócenie złego trendu. W styczniowym Barometrze postanowiliśmy więc sprawdzić, jak prezentują się perspektywy na poprawę rentowności stacji dealerskiej i wszystkich jej segmentów. Dealerów zapytaliśmy o coraz lepszą dostępność aut i części, wysokie ceny energii oraz ich wpływ na kondycję firmy. Z odpowiedzi przebija się sceptycyzm, ale nie brak też głosów, że będzie już tylko lepiej.

NIŻSZY POPYT, MNIEJ REJESTRACJI

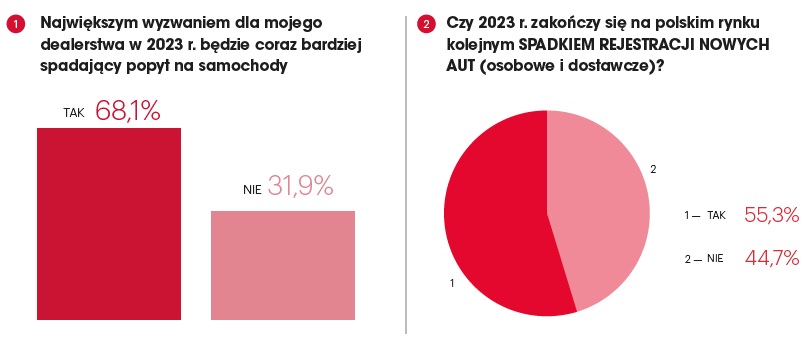

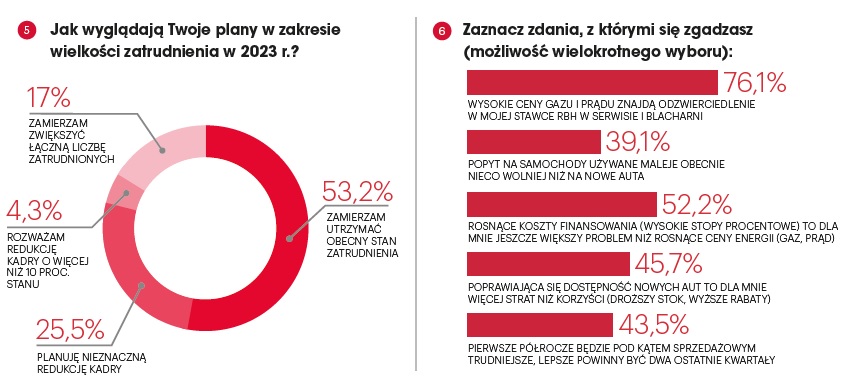

Branża jest natomiast raczej zgodna co do tego, że najważniejszym wyzwaniem na nadchodzący rok będzie malejące zainteresowanie ze strony klientów – odpowiedź na „tak” wybrało niemal 70 proc. respondentów. Spadki dotkną w równym stopniu tak auta nowe, jak i używane, bo o tym, że sytuacja popytowa w „używkach” jest obecnie nieco lepsza, informuje jedynie 39,1 proc. dealerów.

Zdaniem badanych niższy popyt nie musi jednak przełożyć się na mniejszą liczbę rejestracji. Opinie w tej sprawie pozostają podzielone, a szansę na lepszy wynik wolumenowy całej branży pozytywnie ocenia 44,7 proc. uczestników ankiety.

Według optymistów wzrosty zamkną się w granicach 5–8 proc., w najlepszych okolicznościach dochodząc do granicy 10 proc. Pesymiści, stanowiący nieznaczną większość, szacują, że spadki mogą wynieść nawet 15 proc., ale niewykluczone, że część z nich nieszczególnie martwi się taką perspektywą. Jak wynika z Barometru, poprawiająca się dostępność towaru, która może zrekompensować niższy popyt, wcale nie jest bowiem traktowana jak lek na problemy branży. Niemal połowa dealerów przekonuje, że lepsza podaż przyniesie im więcej strat niż korzyści ze względu na wysokie koszty finansowania stoku oraz powrót rabatów.

Jednoznacznej odpowiedzi nie udało nam się uzyskać również na pytanie o to, które miesiące okażą się najtrudniejsze. Tu także proporcje rozłożyły się niemal po równo, chociaż przeważa pogląd (56,5 proc.), że bardziej wymagająca okaże się jednak druga połowa roku, kiedy dealerzy nie będą już mogli opierać się na stosunkowo wysokiej bazie zamówień z pierwszych trzech kwartałów 2022 r.

POSPRZEDAŻ SIĘ OBRONI?

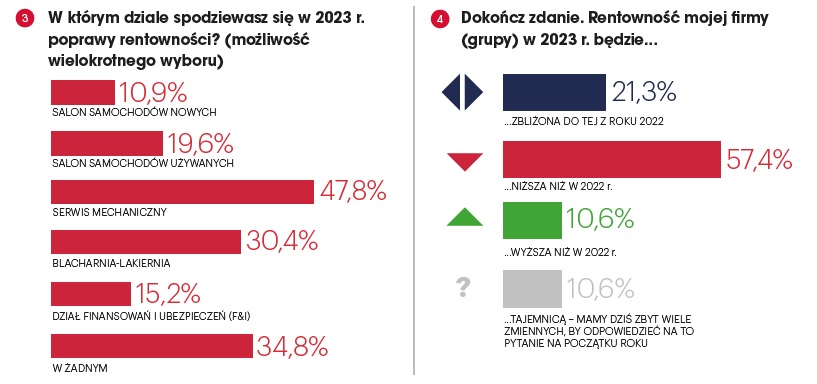

Biorąc pod uwagę popytowy charakter bieżących problemów rynku motoryzacyjnego, nie może dziwić fakt, że większość dealerów (57,4 proc.) spodziewa się spadku rentowności, która w ostatnich latach za sprawą wysokich cen, braku rabatów i tarczy z PFR-u osiągała rekordowe poziomy. Szansę na poprawę tego wskaźnika dostrzega jedynie 10,6 proc. uczestników ankiety, a kolejne 21,3 proc. przewiduje obronę ubiegłorocznego wyniku.

W walce o utrzymanie rentowności kluczowa może okazać się sytuacja w posprzedaży; zdaniem dealerów, jeśli w którymkolwiek dziale dealerstwa można prognozować wzrosty w 2023 r., to są to właśnie serwis mechaniczny (47,8 proc.) oraz blacharnia-lakiernia (30,4 proc.), a przeszło trzy czwarte respondentów przyznaje, że wysokie ceny gazu i prądu znajdą odzwierciedlenie w wysokości stawki za roboczogodzinę w warsztacie. Z oczywistych względów znacznie niżej stoją notowania salonu aut nowych i używanych, oraz działu F&I – w tych segmentach o poprawie wyniku myśli od 10 do 20 proc. odpowiadających, przy czym sytuacja pojazdów nowych jest w tym gronie najgorsza (10,9 proc.), zaś „używek” – najlepsza (19,6 proc.). Nie brakuje zresztą opinii, że pomniejszone rabatami zyski w sprzedaży zjedzą koszty utrzymania stoku. O skali wyzwań stojących przed sektorem automotive najdobitniej świadczy chyba jednak to, że co trzeci dealer nie widzi szans na zwiększenie zysku w żadnym dziale firmy.

Chociaż wiele wskazuje na to, że w bieżącym roku dealerzy będą musieli zaciskać pasa, mniej niż co trzeci z nich planuje redukcję zatrudnienia, a tylko 4,3 proc. zapowiada bardziej drastyczne cięcia (obejmujące przynajmniej 10 proc. załogi). Wśród pozostałych przeważa chęć przeczekania trudnego okresu w komplecie (53,2 proc.), ale są też i tacy – to około 17 proc. – którzy chcieliby zwiększyć liczebność kadry.

CAŁY CZAS POD GÓRĘ

W 2021 r. niską podaż rekompensowała wysoka rentowność i puste stoki, które zrzucały z dealerów część kosztów. Rok później dealerzy bronili się za sprawą wysokich cen i nadal całkiem pokaźnego parku serwisowego. W tym roku wydaje się, że branża wyczerpała wszystkie koła ratunkowe. Po trzech niezłych latach serwis odczuje zapewne skutki niższej sprzedaży. W salonie zaporowe ceny w zestawieniu z poprawiającą się dostępnością grożą powrotem ogromnych stoków – niebezpiecznych tym bardziej z uwagi na koszty finansowania. W teorii wszystko to wygląda źle, ale ta przecież nie zawsze pokrywała się z praktyką. I tego przekonania się trzymajmy.

bialek@miesiecznikdealer.pl

bialek@miesiecznikdealer.pl