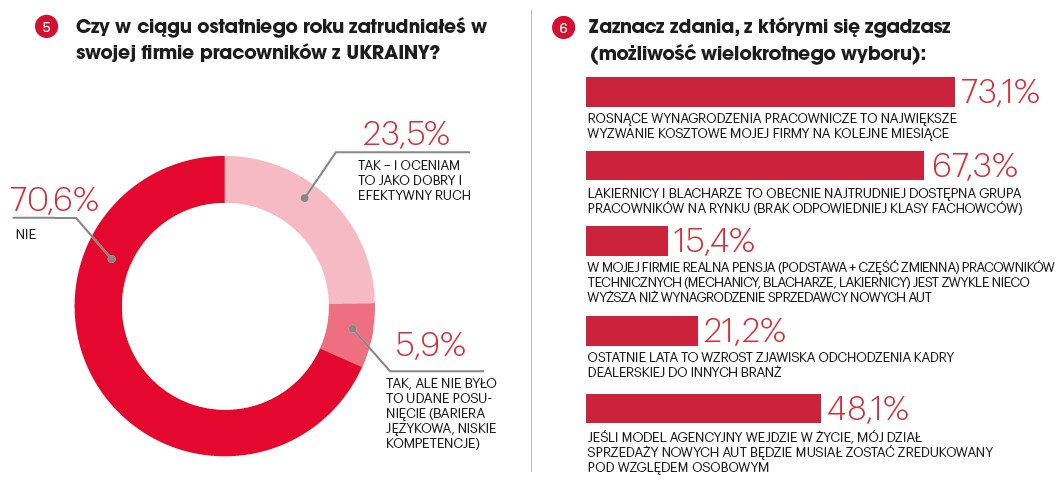

Ostatnie 2–3 lata w sektorze automotive można by określić mianem kontrolowanego kryzysu. Momentami było ciężko, a kolejne losowe wydarzenia wpływały na „reguły gry”, ale przez większość czasu dealerzy wiedzieli, co robić – na przykład, kiedy należało wstrzymać się z rabatowaniem i przeciwnie – kiedy trzeba było „dołożyć coś od siebie”. Owszem, każda marka miała własną strategię, jednak na najbardziej podstawowym poziomie branża działała w sposób zbliżony. Z tego schematu wyłamał się poniekąd w 2023 r. segment aut używanych (a w mniejszym stopniu sprzedaż ogółem), co potwierdzają wyniki czerwcowego „Barometru”. Dealerów pytaliśmy o politykę cenową, o zmiany popytowe czy sytuację stokową w dziale „używek”, ale jednoznacznej odpowiedzi na temat skali czy nawet zakresu problemów nie udało nam się uzyskać. Przynależność markowa i indywidualne uwarunkowania biznesowe każdego dealera – te aspekty wydają się odgrywać obecnie większą rolę niż jakikolwiek trend.

W GÓRĘ CZY W DÓŁ?

To pytanie można odnieść zarówno do popytu, jak i cen, ale na razie skupmy się na tym pierwszym. O spadku zainteresowaniu autami używanymi w trakcie ostatnich 2–3 miesięcy informuje obecnie nieco ponad połowa branży (53,2 proc.). Dużo i mało. Dużo, bo nadal mówimy o większości, a w takich okolicznościach trudno prognozować wzrosty na koniec roku, nie mówiąc już o próbie nawiązania do wyników, które w tym segmencie uzyskują dealerzy na Zachodzie (o czym dużo się mówi, ale przynajmniej na razie – bez efektów).

Mało, bo pod koniec ubiegłego roku prognozy sprzedażowe, zarówno w autach nowych, jak i używanych, były wyraźnie gorsze – nie brakowało zresztą opinii, że cały 2023 rok spędzimy pod kreską, czego udało się jednak uniknąć. Nie jest wreszcie tajemnicą, że malejący popyt w „używkach” to wynik przede wszystkim wysokich cen i drogiego finansowania.

WZROST ZATRZYMANY

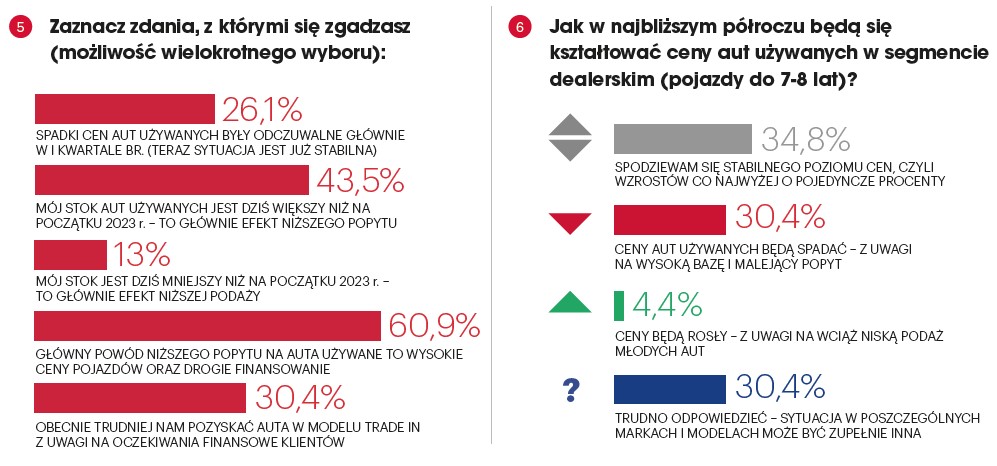

W branży panuje ponadto zgoda, że mniejsze zainteresowanie ze strony klientów przełożyło się, przynajmniej tymczasowo, na spowolnienie dalszych wzrostów cen – żaden z ankietowanych dealerów nie poinformował o zwyżkach w segmencie aut używanych w ostatnim okresie. Przedmiotem sporu pozostaje natomiast skala wyhamowania. Około 43,5 proc. respondentów przekonuje, że ceny pojazdów z rynku wtórnego pozostają, miesiąc po miesiącu, na bardzo zbliżonym poziomie. Pozostali w większości wspominają o ograniczonych spadkach rzędu 2–3 proc. (39,1 proc. ogółu odpowiedzi), ale nie brakuje też firm (to 17,4 proc. badanych), które zdecydowały się wyraźniej obniżyć ceny – o 5 proc. i więcej.

Ta sytuacja najpewniej nie zmieni się w najbliższym czasie. Tylko jeden na czterech uczestników „Barometru” jest zdania, że spadki były odczuwalne głównie w pierwszym kwartale. W prognozach na przyszłość dominuje zaś przekonanie, że obecny stan rzeczy – zawieszony między niewielkimi obniżkami a wyrównaniem się cen, będzie nadal trwał. Co trzeci dealer spodziewa się stabilizacji, kolejne 30,4 proc. ankietowanych przewiduje dalsze spadki z uwagi na wysoką bazę i malejący popyt, a podobny odsetek głosujących uzależnia przyszłość od sytuacji w poszczególnych markach. W sumie tylko 4,4 proc. badanych prognozuje wzrosty cen pojazdów w drugiej połowie roku, przede wszystkim za sprawą wciąż niskiej podaży tzw. młodych pojazdów używanych.

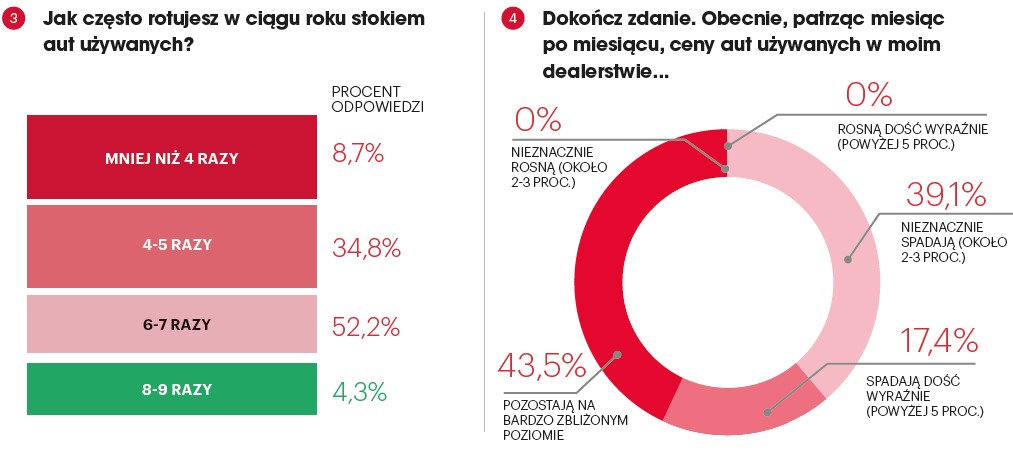

MNIEJSZA ROTACJA

Konsekwencją ograniczonego popytu oraz bardzo wysokich cen jest wolniejsza rotacja aut na stoku, którą zauważyło już ponad 80 proc. przedstawicieli branży. Co ciekawe, odpowiedzi przeciwnej – zakładającej przyspieszenie obrotu „używkami” – nie zaznaczyli nawet ci dealerzy, którzy nie mają obecnie problemów ani z popytem, ani z cenami. Pozostałe 20 proc. głosów to zatem firmy, którym udało się zachować poziom rotacji z poprzednich miesięcy.

Zdaniem połowy badanych obecna norma to 6–7 „obrotów” stokiem rocznie. Tego tempa nie jest jednak w stanie utrzymać aż 43,5 proc. dealerów, którzy wymieniają samochody średnio co 70–90 dni, a niekiedy jeszcze rzadziej. Niemal co dziesiąty ankietowany przyznaje, że obraca stokiem rzadziej niż cztery razy w roku, zaś utrzymanie „wzorcowego” tempa, na poziomie 8–9 rotacji, stanowi wyzwanie, które kończy się sukcesem tylko w 4,3 proc. przypadków. To z kolei prowadzi do problemu, z którym dealerzy nie mieli do czynienia bodaj od początku kryzysu związanego z niedoborem półprzewodników – nadmiernie rozbudowanego placu. Już 43,5 proc. pytanych wskazuje, że za sprawą niskiego popytu dysponuje obecnie większym stokiem niż na początku roku, chociaż i tu zdarzają się wyjątki – w niektórych markach nadal dominuje strona „podażowa”, a problemem pozostaje niedostateczna liczba aut (to jednak zaledwie 13 proc. firm).

MNOGOŚĆ CZYNNIKÓW

W tych okolicznościach oglądanie się na lepiej radzącego sobie sąsiada może nie przynieść pożądanych skutków. Każdy ma indywidualne problemy i dealerzy, jak rzadko kiedy, muszą opierać się na własnym wyczuciu biznesowym. Tyle dobrego, że tego ostatniego w branży raczej nie brakuje, chociaż nadal będziemy obstawać przy tym, że gdzie jak gdzie, ale akurat w segmencie aut używanych dealerzy mogliby pokusić się o trochę więcej.

bialek@miesiecznikdealer.pl

bialek@miesiecznikdealer.pl