I czy w ogóle jest? Segment B w cenie 80 tys. zł staje się normą, a niewykluczone, że niedługo będzie… okazją. Podwyżki odbijają się już jednak na liczbie zamówień, wygaszając wysoki popyt utrzymujący

się od końca 2020 r.

Mniej aut, ale sprzedawanych za wyższą cenę? Do takiego modelu zdążyliśmy się przyzwyczaić w ciągu ostatnich kilkunastu miesięcy. Wygląda jednak na to, że cierpliwość (i portfele) klientów zaczyna się powoli wyczerpywać. Dealerzy informują o spadku zamówień, a końca podwyżek nie ma, i w najbliższej przyszłości raczej nie będzie. Dlatego w majowym „Barometrze” postanowiliśmy sprawdzić, jak bardzo rzeczywiście wzrosły ceny samochodów i gdzie, zdaniem przedstawicieli branży, należy doszukiwać się źródła problemów. Właścicieli salonów zapytaliśmy też, czy szalejąca drożyzna wpłynie na popularność produktów z wysoką wartością wykupu. Tyle że większości prognoz towarzyszy wielki znak zapytania.

Historyczny wzrost

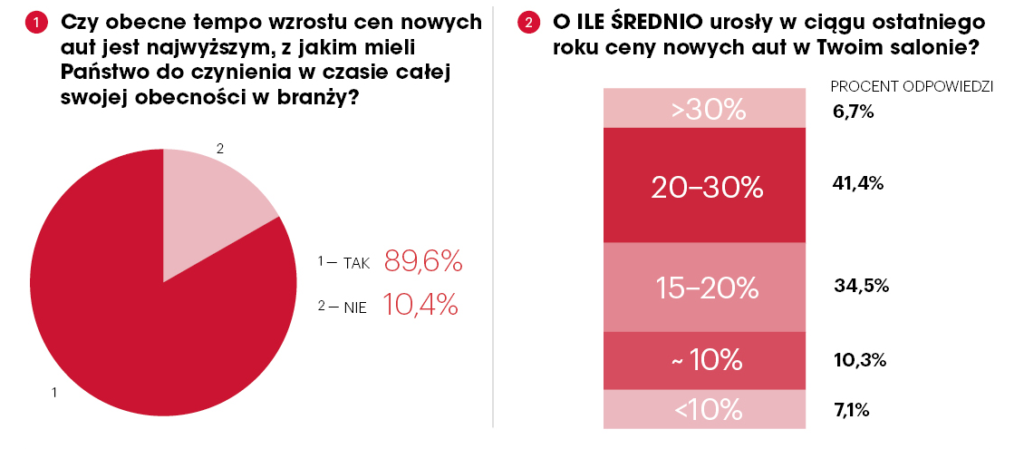

Wątpliwości nie budzi natomiast przeszłość – aż 90 proc. dealerów nie przypomina sobie tak ogromnych wahań cen w trakcie całej swojej przygody z branżą motoryzacyjną. 41,4 proc. badanych przyznaje, że obecnie klient musi zapłacić za popularny nowy samochód nawet o 20–30 proc. więcej niż jeszcze rok temu (realnie – chodzi o cenę transakcyjną), a o nieco niższych podwyżkach, rzędu 15–20 proc., wspomina co trzeci dealer. Największą odporność w tym zakresie wykazał segment premium – sprzedawcy związani z Mercedesem informowali nas na przykład o różnicach oscylujących wokół 10 proc. Inną drogą podążyła natomiast sieć Stellantisa – w tej grupie nie brakuje stacji, które zwiększyły ceny o przeszło jedną trzecią.

Uczestnicy „Barometru” nie mieli również problemu ze zlokalizowaniem głównego „winowajcy” obecnych kłopotów – według 58,6 proc. za podwyżki odpowiada przede wszystkim kryzys podażowy i związane z nim niedobory części oraz surowców. Pozostali źródła problemów dopatrywali się w dwóch czynnikach: realizowanej przez producentów strategii dopasowania cen pojazdów elektrycznych i spalinowych oraz unijnej polityce klimatycznej narzucającej rynkowi surowe normy emisyjne. Jeden z badanych zwrócił natomiast uwagę na rzekome ujednolicenie cen przez koncerny na terenie całej Unii, co miałoby wpłynąć na atrakcyjność oferty branży nad Wisłą.

Inflacja hamuje popyt

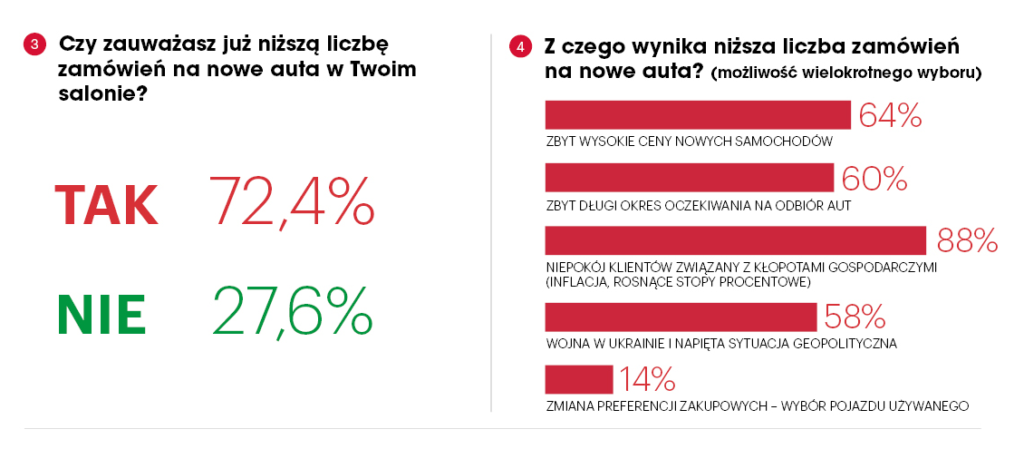

Nagromadzenie problemów, które nękają przemysł samochodowy, zaczyna zresztą niestety odbijać się na liczbie składanych zamówień. Chociaż wielu dealerów deklaruje, że sytuacja jest nadal znośna, a chętnych na samochody nie brakuje, to pojawiają się liczne sygnały, że w niedalekiej przyszłości może się to zmienić. Niemal trzy czwarte respondentów zauważa już niższą liczbę zamówień, a podobny odsetek ostrzega, że jeśli podwyżki się utrzymają, klientów zacznie ubywać.

Zdaniem ankietowanych na postawę kupujących w największym stopniu wpływają zawirowania w gospodarce – inflacja i wysokie stopy procentowe. To niemal 90 proc. odpowiedzi. Ale za spadającą chęć zakupu nowego auta odpowiada znacznie więcej zmiennych – 64 proc. badanych winą za kłopoty obarcza wspomniane już rosnące ceny aut, a tylko nieco niższy procent podkreśla znaczenie wojny w Ukrainie i zbyt długiego czasu oczekiwania na odbiór auta. Dealerzy nie dostrzegają jednak wyraźnej korelacji między mniejszą liczbą zamówień a zmianą preferencji zakupowych – to, że klienci rezygnują z samochodów nowych na rzecz „używek”, sygnalizuje zaledwie co ósmy sprzedawca.

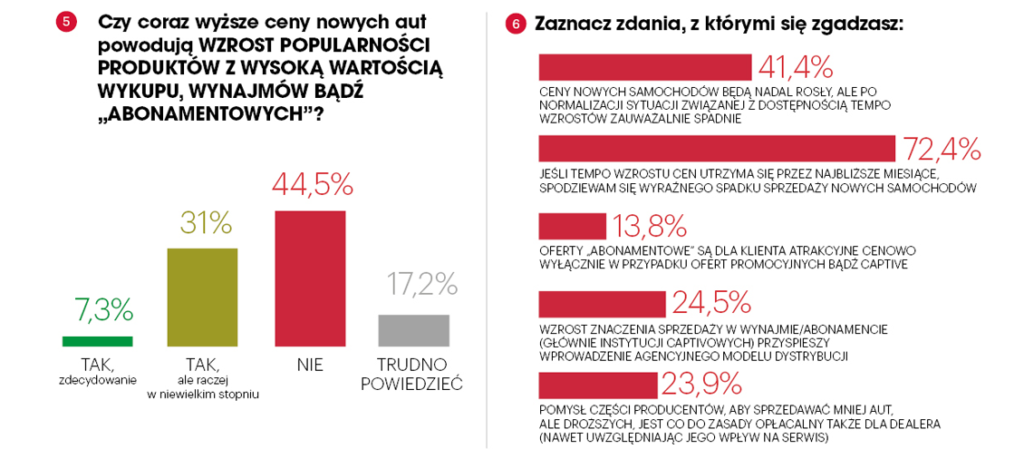

Nie będzie rewolucji w najmie

Branża nie wierzy również w nagły wzrost popularności produktów „abonamentowych”, z wysoką wartością wykupu. 44,8 proc. uczestników „Barometru” przekonuje, że rosnące ceny aut nie przekładają się na atrakcyjność najmu, a kolejne 31 proc. podkreśla, że jakkolwiek wzrost nastąpi, to będzie on raczej ograniczony. Stosunkowo duży odsetek osób, które nie mają zdania w tym temacie – to nieco ponad 17 proc. – może jednak świadczyć, że sytuacja jest trudna do jednoznacznej oceny. Dealerzy zdecydowanie nie zgadzają się natomiast z tezą, że oferty „abonamentowe” (z serwisem i ubezpieczeniem w racie) są dla klienta atrakcyjne cenowo wyłącznie w przypadku ofert promocyjnych bądź captive. Na tak postawione pytanie, odpowiedź twierdzącą udzieliło raptem 13,8 proc. ankietowanych. Nieco większym poparciem cieszy się twierdzenie, że wzrost znaczenia sprzedaży w wynajmie/abonamencie przyspieszy wdrażanie modelu agencyjnego, ale i w tym przypadku chodzi o jedynie 24 proc. respondentów.

Co ciekawe, dealerzy podchodzą sceptycznie również do coraz częściej lobbowanego przez producentów modelu „mniej, ale drożej”. Według właścicieli salonów tego typu rozwiązanie nie byłoby na dłuższą metę opłacalne dla branży, zwłaszcza uwzględniając wpływ ograniczonego wolumenu na wyniki serwisu. W efekcie w proponowanym modelu szansę na rentowny biznes upatruje jedynie co czwarty badany.

I to chyba najlepszy dowód, że mimo rekordowych – niestety zapewne przejściowo – wskaźników zyskowności sprzedaży, dealerski świat sprzed pandemią wydawał się jakiś taki… prostszy.

bialek@miesiecznikdealer.pl

bialek@miesiecznikdealer.pl