Pod koniec 2022 r. dealerskie nastroje były raczej minorowe: branża zanotowała 7,5-proc. spadek rejestracji (co przełożyło się na 482 tys. aut osobowych i dostawczych do 3,5 t), możliwości finansowe kupujących – głównie ze względu na windowane przez ostatnie dwa lata ceny – zdawały się wyczerpywać (co potwierdzała zresztą spadająca w większości sieci liczba nowych zamówień), zaś w skali makro straszono nas inflacją powyżej 20 proc. Nasz komentarz sprzed dwunastu miesięcy – sugerujący, że utrzymanie wolumenu z 2022 r. będzie iście „herkulesowym zadaniem”, dość dobrze odzwierciedla ówczesne przewidywania.

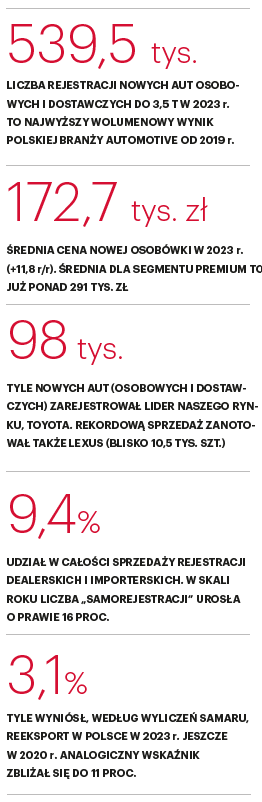

Tymczasem rynek kolejny raz zaskoczył. O ile wzrosty rejestracji z pierwszych miesięcy tłumaczono jeszcze pokaźną bazą zamówień z okresu deficytu produkcji, o tyle mniej więcej pod koniec III kwartału stało się już niemal pewne, że 2023 r. zakończymy z zauważalnie wyższym wolumenem sprzedaży. Ostatecznie branża zarejestrowała 539,5 tys. nowych aut osobowych i dostawczych do 3,5 t, a więc o 11,9 proc. więcej rok do roku (dane PZPM). Urosły zarówno osobówki (475 tys., +13,2 proc.), jak i „dostawczaki” (64,5 tys., +3,7 proc.).

REMONTADA VOLKSWAGENA?

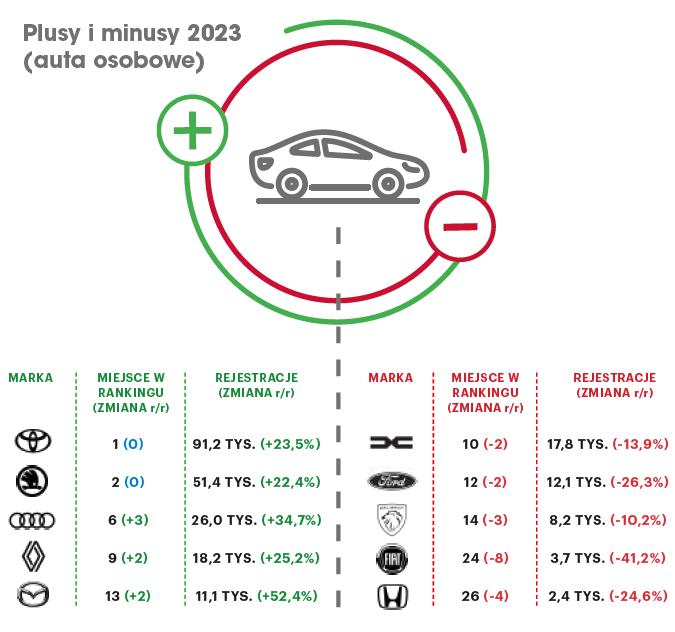

Podczas gdy na koniec 2022 r. markowe TOP10 świeciło się w tabeli w większości na czerwono, tak teraz proporcje zostały odwrócone, bo w 2023 r. raptem trzy marki – Mercedes-Benz, BMW, Ford – odnotowały gorsze roczne wolumeny rejestracji, przy czym tylko zamykającego „dziesiątkę” Forda dotknął dość wyraźny, dwucyfrowy spadek (-15 proc. r/r; na razie zostajemy w „łączonym” segmencie samochodów osobowych i dostawczych).

Zdecydowanym liderem polskiego rynku automotive czwarty raz z rzędu została Toyota. Japońskiej marce nie udało się co prawda przebić symbolicznej granicy 100 tys. zarejestrowanych aut, ale rezultat powyżej 98 tys. i wzrost rok do roku o blisko jedną czwartą musi budzić respekt. Dość powiedzieć, że wicelider, Skoda, która przecież równie znacząco zwiększyła swoją sprzedaż (+22,7 proc.), może się pochwalić nieco ponad… połową wolumenu Toyoty (51,8 tys. szt.). Generalnie jednak wygląda na to, że nie tylko Skoda, ale cała Grupa Volkswagen wychodzi na prostą i zaczyna odrabiać straty związane z niedawnym kryzysem dostępności aut. Volkswagen, czyli polski numer 3, wzmocnił się w 2023 r. o 13 proc. (do 39,7 tys. pojazdów), zaś Audi okazało się największym wygranym całego segmentu premium, rosnąc aż o 34,7 proc. (26 tys. aut). Do tego nie wolno zapominać o Cuprze, która odnotowała największy wzrost w całym TOP20 (+185,7 proc. r/r, 8,7 tys. rejestracji i 19. miejsce w Polsce; inna sprawa na ile ten akurat sukces odbywa się kosztem „siostrzanego” Seata, który w zeszłym roku zarejestrował już niemal dwa razy mniej samochodów niż… właśnie Cupra).

Stosunkowo spokojny okres mają za sobą za to marki koreańskie. Czwarta w rankingu Kia i siódmy Hyundai zanotowały wzrosty – odpowiednio – o 6,6 i 0,2 proc. Azjatyckie brandy zostały rozdzielone przez Renault (blisko 15 proc. na plusie, choć za wzrost odpowiadały tu w większej mierze osobówki, bo w „dostawczakach” francuski brand urósł wyraźnie mniej, o 3,5 proc.) i wspomnianego Mercedesa (-1,1 proc. r/r). Z kolei za Hyundaiem uplasowały się kolejno: Audi, BMW (-2,4 proc. r/r) i opisywany już Ford (tu również występuje spory, choć odwrotny niż w Renault, dysonans między osobówkami a dostawczymi: w grupie aut osobowych Ford „zjechał” wolumenowo aż o 26 proc., w użytkowych – urósł o 6,5 proc.).

WYGRANI? TOYOTA I PREMIUM

Obszarem aut dostawczych zajmiemy się bardziej szczegółowo w kolejnym numerze. Teraz, bazując na danych IBRM Samar, wejdźmy głębiej w segment samochodów osobowych. Najpierw krótko o klasyfikacji generalnej, bo mamy tu parę istotnych różnic w zestawieniu z tabelą uwzględniającą zsumowany wolumen osobówek i „dostawczaków”. Jeśli weźmiemy pod uwagę wyłącznie auta osobowe, Volkswagen musiał ponownie ustąpić miejsca na podium Kii. Różnicę in minus (i to mimo 25 proc. rocznego wzrostu rejestracji) widać także w Renault (9. miejsce) czy w Fordzie (który spadł na miejsce 12.) – choć akurat w przypadku tych sieci to dość zrozumiałe: pamiętajmy, że Renault i Ford to lider i wicelider segmentu użytkowego (a patrząc na tabelę z 2022 r. obejmującą tylko osobówki, Francuzi awansowali o dwa oczka).

Z kolei największy progres rok do roku zaliczyło – a jakże – Audi, awansując z 11. na 6. pozycję – i zostając tym samym zdecydowanym liderem segmentu premium w Polsce (z 26 tys. sprzedanych aut; dla porównania: BMW – 23,2 tys. rejestracji, Mercedes- Benz – 21,3 tys.).

No właśnie, segment premium, czyli od lat najszybciej rosnący fragment branży, doszedł w 2023 r. do rekordowych 23,2 proc. całej krajowej sprzedaży nowych aut osobowych. Innymi słowy, z 475 tys. zarejestrowanych w Polsce nowych aut osobowych już ponad 110 tys. (+17,7 proc. r/r) stanowią samochody z wyższej półki, których średnia cena przekroczyła 291 tys. zł. (roczny wzrost o 8,5 proc.; dla uchwycenia proporcji – przeciętna cena dla ogółu osobówek wyniosła na koniec roku 172,7 tys. zł, czyli o 11,8 proc. więcej rok do roku, zaś „średnia katalogowa” dla brandów popularnych – już „tylko” 137,1 tys. zł, +12,4 proc. r/r).

Co interesujące, jak podaje Samar, choć Audi zwyciężyło bezdyskusyjnie w zestawieniu ogólnokrajowym, to są w Polsce województwa, gdzie lepiej sprzedają się inne marki z tego segmentu. „Do odbicia” zostaje brandowi z Ingolstadt zwłaszcza południe kraju, bo numerem jeden w opolskim, śląskim i małopolskim jest BMW (podobnie zresztą jak w lubuskim i lubelskim), zaś na Podkarpaciu wygrywa Mercedes. Z kolei patrząc na najbardziej popularne modele z grupy premium, rzuca się w oczy dominacja Volvo XC60, który lideruje w aż 10 województwach (notabene całe Volvo sprzedało w ubiegłym roku ponad 12,5 tys. aut, ustanawiając swój nowy rekord na polskim rynku). Cztery regiony zajął dla siebie Lexus (z modelem NX; sieć Lexusa także zanotowała najlepszy w historii rok w Polsce – 10,5 tys. samochodów, +85 proc. r/r i 14. miejsce na rynku, między Mazdą i Oplem), a po jednym Mercedes (i to z… osobową wersją Sprintera), no i wreszcie Audi (A3 w Świętokrzyskiem).

A jak wygląda podobna klasyfikacja dla marek wolumenowych? Tu sensacji nie będzie: w każdym z województw najwięcej rejestracji nowych aut osobowych generowała Toyota – i to jej modele były wszędzie samochodami pierwszego wyboru (w 11 województwach wygrywała Corolla, w dwóch Yaris, a w trzech – zyskujący dużą popularność Yaris Cross; trudno byłoby zresztą zakładać inne rozstrzygnięcia, skoro w TOP5 najbardziej popularnych w Polsce modeli aż trzy pochodzą ze stajni Toyoty – do konkurencji należą tylko numer 2 – Skoda Octavia i nr 5 – Kia Sportage; sama zaś Corolla sprzedała się w blisko 27 tys. egz.).

Analizując mapę rejestracji, warto zatrzymać się na chwilę przy wadze poszczególnych województw w sprzedaży ogólnopolskiej. Prym wiedzie siłą rzeczy mazowieckie, gdzie zarejestrowano w 2023 r. blisko 34 proc. wszystkich aut osobowych (prawie 161 tys. szt.). Województwo śląskie, zajmujące w zestawieniu drugie miejsce, to już wolumen ponadtrzykrotnie mniejszy (niecałe 53 tys. rejestracji i 11 proc. udziału w rynku). Podium, z 44,6 tys. samochodów i udziałem na poziomie 9,5 proc., zamyka Wielkopolska. Z kolei najmniej w całym torcie ważą województwa podlaskie (odpowiadające za 1,5 proc. rejestracji, czyli około 7,1 tys. samochodów) i świętokrzyskie (1,4 proc. rynku oraz 6,6 tys. nowych aut).

W STRONĘ NISZY

Do tej pory pisaliśmy głównie o wygranych roku 2023. A kto nie może uznać poprzednich kwartałów za udane? O Fordzie już było. Powodów do zadowolenia nie ma też z pewnością Dacia, dla której tąpnięcie sprzedaży o 13,9 proc. skutkowało spadkiem z 8. na 10. lokatę.

Natomiast jeszcze słabiej, szczególnie w omawianym segmencie osobowym, wypadły niemal wszystkie marki Stellantisa. O skali problemów francusko-włoskiego importera świadczy najlepiej fakt, że najwyżej sklasyfikowany pod względem osiąganego wolumenu brand koncernu, czyli Opel, zajmuje dopiero 15. miejsce. O ile jednak Opel przynajmniej nieznacznie zwiększył sprzedaż (+1,9 proc. r/r), to pozostałe główne stellantisowe brandy (z wyjątkiem, zajmującego 27. lokatę, Jeepa, który urósł o 11,6 proc.) znalazły się pod kreską: Peugeot – 16. miejsce i roczna redukcja rejestracji o 10 proc.; Citroen – 20. miejsce, -7 proc.; Fiat – 24. miejsce i aż 41 proc.(!) spadku r/r. Niespełna 3,8 tys. zarejestrowanych aut osobowych Fiata znaczy tyle, że w 2023 r. sprzedano więcej egzemplarzy Tesli czy Porsche.

W stronę zupełnej niszy podąża natomiast Honda, która po spadku wolumenu o ponad 24 proc., wylądowała już – z wynikiem poniżej 2,5 tys. samochodów – na 26. miejscu w Polsce. W tych realiach ostra redukcja sieci Hondy zdaje się tyleż zrozumiała, co niewiele dająca.

REEKSPORT STOP?

Pisząc o dzisiejszym rynku samochodowym, nie może zabraknąć wątku dotyczącego napędu. I tak, w 2023 r. najbardziej popularnym motorem w segmencie aut osobowych pozostaje niezmiennie silnik benzynowy, stanowiący 58,3 proc. wszystkich rejestracji (co ważne, w tej grupie Samar uwzględnia nie tylko czyste „benzyniaki”, ale również tzw. miękkie hybrydy; to zupełnie inne podejście niż metodologia stosowana przez PZPM, gdzie jednostki „mild hybrid” zaliczane są do „koszyka” z napędami alternatywnymi – w oczywisty sposób wpływa to także na wyraźnie niższy w statystykach PZPM-u udział diesli). Drugie miejsce należy do „klasycznych” hybryd (bez PHEV-ów), które odpowiadały za 19,6 proc. rejestracji, zaś trzecie – do aut z silnikiem Diesla (15,6 proc.). Najmniejszy segment to oczywiście auta w pełni elektryczne (BEV – 3,6 proc. rynku) oraz hybrydy plug-in (2,8 proc. udziału). Samochodami na prąd zajmujemy się szerzej na str. 64.

W 2023 r. granice naszego kraju opuściło zaraz po rejestracji nieco ponad 3 proc. nowych aut. Tak niskiego reeksportu dealerzy mogą nie pamiętać.

Z perspektywy salonu dealerskiego istotne jest również, kto kupuje i rejestruje sprzedawane samochody. Tu cały czas dominują floty, do których trafia około 72,5 proc. rejestracji. Jak łatwo policzyć, w teorii osoby fizyczne nabyły zatem 27,5 proc. nowych aut zarejestrowanych w zeszłym roku. W teorii, bowiem przywołane dane nie wyodrębniają z tego grona „nie-flot” jednoosobowych działalności gospodarczych ani nawet większości spółek jawnych, więc realny zakupowy udział „Kowalskich” stanowi z pewnością wyraźnie poniżej 20 proc. Jeśli natomiast chodzi o floty, Samar podzielił ten segment na trzy podgrupy: właściwą flotę (60,7 proc. rynku), rejestracje rent a car (2,4 proc.) oraz… dealerów i importerów. Jak łatwo się domyślić, w tym ostatnim zbiorze kryją się m.in. (przede wszystkim?) samorejestracje. Jaka to skala? Zdaniem Samaru niespełna 45 tys. rejestracji, a więc około 9,4 proc. całego rynku. Oznacza to wzrost rok do roku w sztukach o prawie 16 proc., co ewidentnie wskazuje, że dealerskie stoki rosną – i że może to już być dla niektórych sieci sprzedaży spory ciężar.

Spada za to inny żywo interesujący dealerów wskaźnik, mianowicie udział reeksportu. Samarowskie dane wskazują, że w 2023 r. granice naszego kraju opuściło świeżo po rejestracji nieco ponad 3 proc. nowych aut. By mieć lepszy obraz zmian, jakie zachodzą właśnie na naszych oczach, napiszmy tylko, że jeszcze w 2021 r. reeksport odpowiadał za ponad 7 proc. sprzedaży, zaś w 2020 – za blisko 11 proc. Rosnące ceny aut w polskich salonach (ponoć są dziś sieci, w których samochody kosztują u nas więcej niż na rynku niemieckim)? Mocny złoty? To zapewne główne powody obecnego stanu rzeczy. Czy to dobrze, czy źle, to już zupełnie osobny temat, który wkrótce podejmiemy na naszych łamach.

WBREW PRZECIWNOŚCIOM

Co czeka nas w 2024 roku? Tym razem, jakby dla odmiany, dominują prognozy zakładające wzrost liczby rejestracji (choć raczej kilku- niż kilkunastoprocentowy). Coraz głośniej słychać zresztą, że w centralach importerskich rośnie presja na rabaty (symbolem może być akcja wyprzedażowa Skody dotycząca… rocznika ’24), a swoje zrobi przecież w tym względzie również agresywna polityka cenowa debiutujących nad Wisłą marek z Chin (na razie najwięcej „zamieszania” wywołują MG i BAIC). Z drugiej strony nie da się bagatelizować zagrożeń. W lipcu wchodzą w życie unijne regulacje dotyczące cyberbezpieczeństwa we wszystkich nowo rejestrowanych autach, a także pakiet GSR 2 (czyli kolejne wymagania dotyczące bezpieczeństwa jazdy związane z obowiązkowym wyposażeniem pojazdu – oczywiście nowego). Do tego dodać należy rosnącą destabilizację polityczną w Polsce, która prowadzenia biznesu bynajmniej nie ułatwia (o coraz bardziej zagmatwanej międzynarodowej sytuacji geopolitycznej nie ma nawet co wspominać…).

Życzmy sobie jednego. Oby branża, ale i gospodarka w ogóle, ponownie się obroniła. Nawet jeśli będzie to musiała zrobić wbrew, a nie dzięki temu, co fundują jej politycy różnych opcji.

betka@miesiecznikdealer.pl

betka@miesiecznikdealer.pl