O rosnących cenach samochodów (tu skupimy się głównie na autach nowych) pisaliśmy w ostatnich miesiącach wielokrotnie, podkreślając m.in., że obecnie mamy do czynienia de facto z dwoma rodzajami podwyżek równolegle – wzrostami wynikającymi wprost z podnoszenia cenników przez producentów oraz związanymi z minimalizacją upustów w salonach dealerskich, co powoduje zwiększenie się cen transakcyjnych. O ile więc w 2022 r. średnia cena ważona nowego auta zarejestrowanego w Polsce urosła rok do roku o 11,5 proc. (sięgając w okresie od stycznia do kwietnia 154,6 tys. zł – dane Samaru), o tyle realny wzrost ceny transakcyjnej jest zapewne zdecydowanie wyższy i może przekraczać nawet 20 proc.

Segment A z „ósemką” z przodu

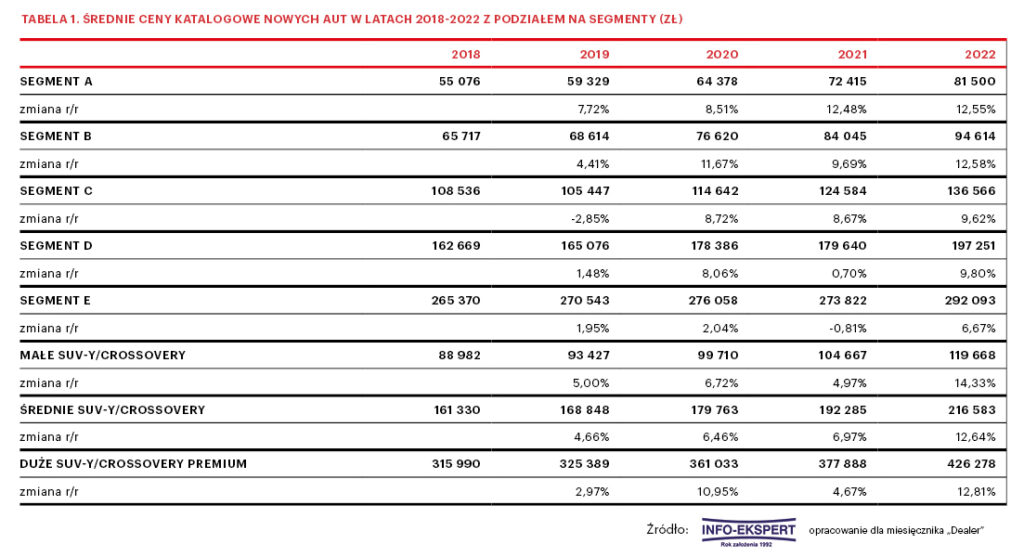

Jak wyglądają wzrosty cen w poszczególnych segmentach rynku? O przygotowanie analizy poprosiliśmy firmę Info-Ekspert. Szczegółowe dane znajdują się w Tabeli 1, natomiast ogólny wniosek (pamiętając, że w tym przypadku siłą rzeczy poruszamy się w obrębie cen katalogowych) brzmi: w 2022 r. samochody drożały wszędzie. Najbardziej w grupie małych SUV-ów i crossoverów (+14,3 proc. r/r), „najskromniej” – dla niektórych to być może mała niespodzianka – w segmencie E (+6,7 proc.). Wzrosty przekraczające 10 proc. odnotowały jeszcze samochody najmniejsze (A i B – w obu grupach o około 12,5 proc.) oraz średnie i duże SUV-y/crossovery

(odpowiednio 12,6 i 12,8 proc.). Nieco poniżej „dziesiątki”, ale naprawdę minimalnie, uplasowały się modele pozycjonowane jako C

i D (9,6–9,8 proc.).

Ciekawe informacje przynosi też porównanie obecnego tempa wzrostu cen z tym, co działo się na rynku w ostatnich latach. Widać wyraźnie, że podwyżki przyspieszyły. Weźmy przywoływany segment E, który w skali rynku podrożał niby niewiele, ale jego +6,7 proc. wzrostu wygląda już zupełnie inaczej, gdy zestawi się je z wynikiem z 2021 r. (spadek cen o 0,8 proc.) albo ze średnim tempem wzrostu z lat 2019–2021 (nieco ponad +1 proc.). Słowem – auta z segmentu E drożeją nawet sześć razy szybciej niż w ostatniej „trzylatce”. Idąc dalej, segment D, w którym w 2022 r. ceny zwiększyły się r/r

o 9,8 proc., w latach 2019–2021 rósł średnio o 3,4 proc. (czyli tempo wzrosło tu o 288 proc.). Z kolei małe SUV-y (przypomnijmy: +14,3 proc. w 2022 r.) w 2021 r. drożały średnio poniżej 5 proc., a w latach 2019–2021 – o 5,5 proc.

Jak przekłada się to wszystko na konkretne kwoty? Dość… odstraszająco, ale różnice w poszczególnych grupach aut są dość spore. Średnia cena dla segmentu A to już 81,5 tys. zł brutto (odnosząc to do 2018 r., widzimy wzrost o blisko 48 proc.). Niewiele mniej zdrożał segment B: średnia w 2022 r. wynosi tu 94,6 tys. zł, czyli 43,9 proc. więcej niż w roku 2018. Wszystkie SUV-y, niezależnie od ich wielkości, podrożały od 2018 r. o około 35 proc. (za małe SUV-y i crossovery zapłacimy obecnie przeciętnie 119,6 tys. zł, za średnie – 216,5 tys., a cena największych i „luksusowych” SUV-ów to aż 426,3 tys. zł!). Samochody z segmentu C kosztują średnio 136,5 tys. zł, z segmentu D – 197,2 tys. (to odpowiednio o 25,8 i 25,2 proc. więcej niż w roku 2018). I jeszcze dla porządku „limuzynowy” segment E: cena na poziomie 292,1 tys. zł, ale zarazem najmniejsza różnica względem średniej sprzed 4 lat (+10 proc.).

Koszt utraconego rabatu

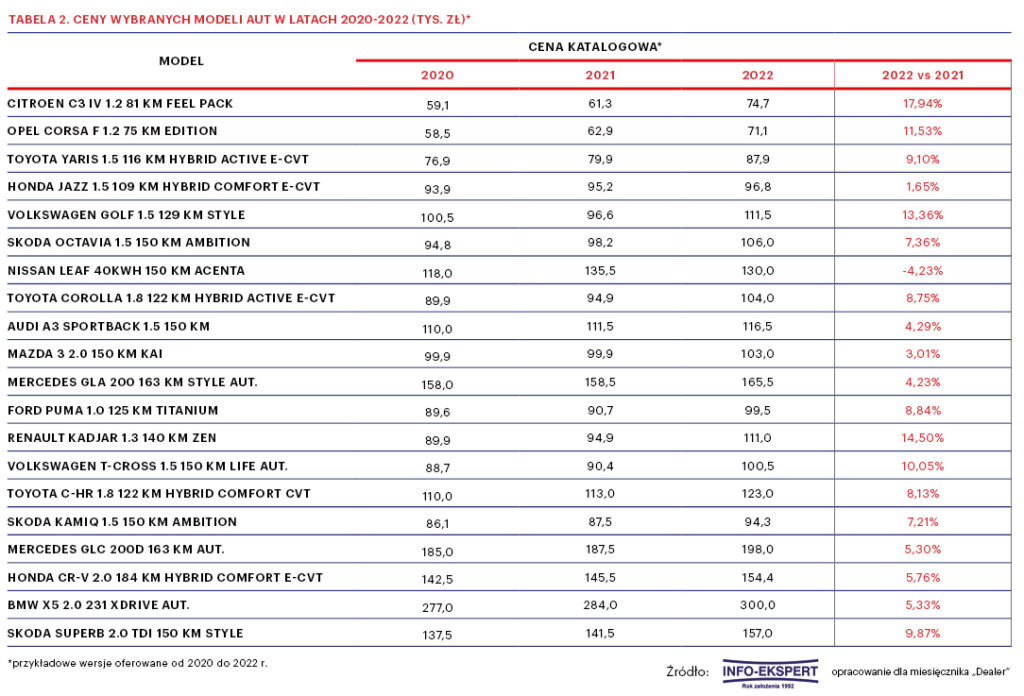

Info-Ekspert zbadał też dla nas ceny konkretnych modeli (Tabela 2; pamiętajmy: mowa tu o cenach katalogowych). Spośród analizowanych aut najwięcej podrożał rok do roku (2022 vs 2021) miejski Citroen C3 (w sprawdzanej wersji o niemal 18 proc.), co zgadzałoby się z wcześniejszą obserwacją, że najbardziej urosły procentowo najmniejsze samochody. Potwierdza to poniekąd „aktualizacja” ceny Opla Corsy (+11,5 proc. r/r) czy – patrząc segment wyżej –

Volkswagena Golfa (+13,3 proc.). Wyraźnie drożały też SUV-y i crossovery: Renault Kadjar zwiększył cenę o 14,5 proc.,

a Volkswagen T-Cross o ponad 10. Do modeli z najniższą „zwyżką” – zapewne z różnych powodów – można zaliczyć Mazdę 3 (+3 proc. r/r) i Hondę Jazz (+1,6 proc.). Ale uwaga, mamy też jeden przypadek obniżki: chodzi o elektrycznego Nissana Leafa (w wersji 40 kWh i 150 KM), który staniał o ponad 4 proc.

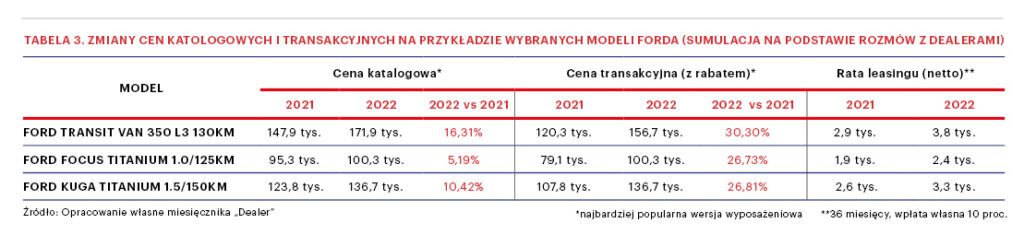

Tyle wzrosty na papierze. To, jak zmiany w katalogach mają się do realnych cen w salonie, spróbujemy pokazać na przykładzie Forda (Tabela 3 – bazujemy tu na informacjach, które udało się nam uzyskać z sieci). Weźmy na tapet Forda Focusa w wersji Titanium, który w br. kosztuje w badanej konfiguracji 100,25 tys. zł. Odnosząc to do ceny katalogowej z 2021 r., wychodzi podwyżka na poziomie nieco ponad 5 proc. Tyle że w zeszłym roku – inaczej niż obecnie – klienci mogli tu liczyć na spory rabat, w efekcie którego cena katalogowa (95,3 tys.) malała nawet do około 79 tys. A to oznacza, że realnie muszą dziś zapłacić za ten model ponad 26 proc. więcej niż w 2021 r. Podobnie wygląda kazus Forda Kugi: patrząc katalogowo, cena wzrosła o nieco ponad 10 proc. (do 136,7 tys. zł), uwzględniając „utracony” rabat – o niemal 27 proc. Warto zauważyć, że w dwóch opisanych modelach, przynajmniej według deklaracji stacji dealerskich, upustów dla klienta detalicznego praktycznie dziś nie ma. I jeszcze Ford Transit Van – tu wzrost cennikowy sięgnął aż 16 proc., a dodatkowo dealerom nie udało się całkiem uniknąć rabatowania. Ale różnica w skali „promocji” znów sprawia, że realna podwyżka przekracza 30 proc., czyli wciąż niemal dwa razy więcej niż wynikałoby z oficjalnego katalogu marki. Mówiąc o cenach aut, warto mieć tę „konfrontację” z tyłu głowy.

Poziom wzrostu cennika da się też zauważyć, spoglądając na raty leasingu. Wróćmy do Forda. Przywołanego przed chwilą Focusa można było w 2021 r. użytkować za około 1,9 tys. zł netto miesięcznie (3-letni leasing z 10-proc. wpłatą własną), obecnie mówimy już o racie rzędu 2,4 tys. zł. Rzeczony Ford Kuga był do wzięcia za 2,6 tys. zł netto miesięcznie, teraz trzeba się liczyć z kwotą 3,3 tys. zł. No i jeszcze Transit Van: tu rata wzrosła z poziomu 2,9 tys. do około 3,8 tys. na miesiąc. A z uwagi na stopy procentowe koszt finansowania ciągle rośnie.

Klient sobie, ceny sobie

Nabywcy zapewne to wszystko wiedzą i najwyraźniej zaczynają „rekalkulować”, bo dealerzy w dużej większości odczuwają już spadającą liczbę nowych zamówień na samochody. Czy oznacza to z automatu niższy popyt na auta, a więc rychły powrót do „stymulowania sprzedaży” (czytaj: rabatów)? – Sądzę, że nadal mamy do czynienia z wysokim popytem zarówno na samochody nowe, jak i te z rynku wtórnego. Tyle tylko, że rekordowa inflacja, wysokie stopy procentowe, a co za tym idzie – rosnące koszty finansowania, nie sprzyjają podejmowaniu długoterminowych zobowiązań, choćby o zakupie samochodu czy wymianie floty – odpowiada Dariusz Wołoszka, wiceprezes zarządu firmy Info-Ekspert. Przyznaje on, że chwilowe (na razie) wyhamowanie popytu może być spowodowane tym, że ceny osiągnęły już faktycznie próg akceptowalności. – Klienci zdają sobie sprawę, jak szybko drożeją nowe samochody, ale widzą też, że auta roczne czy dwuletnie są niewiele tańsze, a samochody kilkuletnie niekiedy wręcz podwoiły swoją rynkową wartość. Dlatego kupujący zastanawiają się nad optymalnym modelem zakupu, odkładają wymianę bądź liczą na to, że po prostu przeczekają sytuację – dodaje ekspert.

Szybki wzrost cen wpływa oczywiście na wartości rezydualne pojazdów. W końcu od kilkunastu miesięcy brakuje nowych samochodów, co przekłada się na podaż młodych używanych. – Problem z dostępnością mają również nasi sąsiedzi, więc tym razem trudniej będzie nam zniwelować braki zwiększonym importem prywatnym. Importowi nie sprzyja zresztą deprecjacja złotego. Dlatego ceny aut na rynku wtórnym będą szły w górę, a razem z nimi wartości rezydualne, które utrzymają się na wysokim poziomie przynajmniej przez najbliższe kilkadziesiąt miesięcy. A tak naprawdę do czasu aż rynek wróci do choćby względnej równowagi – mówi Dariusz Wołoszka. Jego zdaniem swoje zrobi tu także forsowana przez UE perspektywa zakazu rejestracji nowych aut spalinowych, która w praktyce jeszcze bardziej podniesie zainteresowanie sprawdzonymi pojazdami z silnikami benzynowymi czy wysokoprężnymi.

Nasz rozmówca nie zgadza się z tym, że ceny aut, choćby te transakcyjne, zaczną wkrótce maleć. – Niepewność wynikająca z Covidu, nieustanne problemy z dostępnością, wojna w Ukrainie, zbliżający się pakiet Fit for 55 czy norma Euro 7 na horyzoncie – te czynniki powodują, że ceny nowych samochodów w zasadzie muszą rosnąć, a w efekcie także na rynku wtórnym będzie coraz drożej. Poza tym pamiętajmy, że większość producentów aut zaczęła traktować priorytetowo sprzedaż do klienta indywidualnego, na którym da się wygenerować znacznie wyższe marże niż w przypadku nabywców flotowych. Dlatego dopóki nie wróci pełna dostępność pojazdów – a nie podejrzewam, by stało się to w ciągu najbliższych 12–18 miesięcy – nie wróci również znana z przeszłości polityka rabatowania, która była niegdyś głównym argumentem w walce o klienta – ocenia Dariusz Wołoszka.

Zastój pociąga rabat

Zdaniem wiceprezesa firmy Info-Ekspert skutkiem panujących w branży uwarunkowań będzie również – a w zasadzie już jest – dłuższy okres użytkowania aut. – Ze względu na niską dostępność, ale też właśnie z uwagi na wzrosty cen firmy odkładały decyzje o wymianie floty i przedłużały obowiązujące kontrakty, zaś klienci indywidualni rezygnowali z zakupu nowego pojazdu i decydowali się na dłuższą eksploatację obecnego. Jeśli ceny dalej będą rosły tak szybko, to obawiam się, że będziemy użytkować coraz starsze pojazdy. Może to też oznaczać konieczność redefinicji składowych TCO i akceptację większego udziału kosztów serwisu, gdyż wymiana auta będzie zwyczajnie zbyt droga – analizuje Dariusz Wołoszka.

I właśnie ta niezbyt dobra perspektywa każe podejrzewać, że niebawem strategie cenowe poszczególnych marek znów będą musiały uwzględniać tzw. większe wsparcie sprzedaży. Tym bardziej, że dostępność nie jest już jedynym problemem branży, a mniejszy ruch w działach handlowych deklarują dealerzy od Toyoty i Skody po BMW i Mercedesa. Coraz więcej mówi się także o generalnym spowolnieniu w gospodarce, które zwykle raczej dotkliwie odbijało się na wolumenach rejestracji nowych aut. To kolejny argument za tym, że możemy się na dłużej pożegnać z sytuacją, gdy popyt w salonie dealerskim przewyższa podaż. A to oznacza pracę nad ceną.

Czy będzie to powrót do agresywnego rabatowania znanego z czasów sprzed pandemii, czy może nieokreślona jeszcze „droga środka” (dealerzy skłanialiby się zapewne do tej opcji), trudno na razie wyrokować. Obecna sytuacja jest mimo wszystko specyficzna, bo dealerzy nie będą mieli raczej placów zapchanych po brzegi (taki scenariusz musiałby chyba zakładać całkowite zatrzymanie się sprzedaży), a dostawy pozostają wciąż niepewne. Z drugiej strony urósł koszt finansowania pojazdów, a siła nabywcza klienta po raz pierwszy od bardzo dawna może realnie maleć – to kusi zaś, by „wypychać” samochody ze stoku. Wygląda na to, że branżę czekają nerwowe miesiące. Z silną dozą strachu przed „przegrzaniem się” sprzedaży.

betka@miesiecznikdealer.pl

betka@miesiecznikdealer.pl