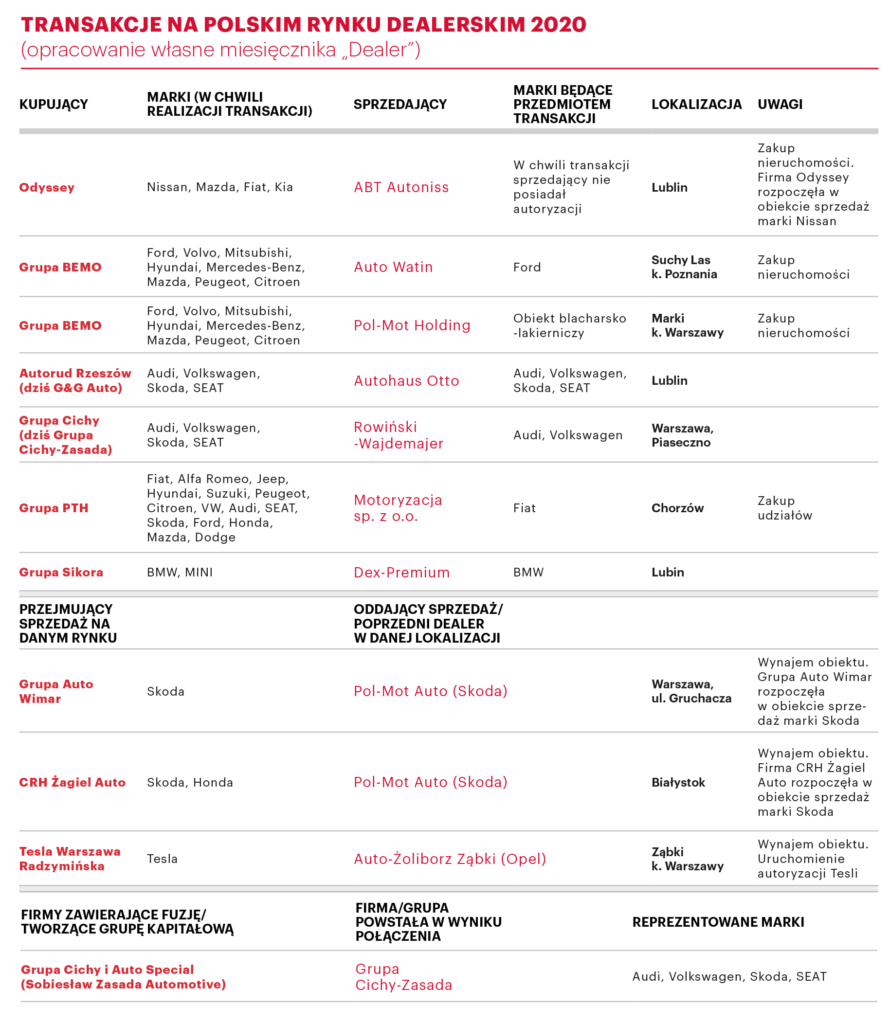

Oczywiście 2020 r. upłynął pod znakiem hitu, bo w takich kategoriach należy rozpatrywać fuzję Grupy Cichy z „volkswagenową” częścią biznesu Sobiesława Zasady (a konkretnie ze spółką Auto Special z autoryzacjami Audi i Volkswagena na terenie Warszawy, Krakowa oraz Nowego Sącza). Nowa spółka to jawne pójście pod prąd trendom panującym w branży, bo konsorcja czy grupy kapitałowe raczej się ostatnio w Polsce rozpadały aniżeli tworzyły – by wymienić Grupę Autorud, wcześniej MM Cars-Zięba czy – ostatni przykład – Grupę Krotoski-Cichy. Nie mieliśmy tu zatem do czynienia z klasyczną transakcją, gdzie występują kupujący i sprzedający, ale z łączeniem sił, natomiast – co tu kryć – był to ruch, którego na początku zeszłego roku nie spodziewał się niemal nikt, a przez to – mający jeszcze większą wymowę. Tę fuzję opisywaliśmy już w „Dealerze” z różnych stron. Idźmy więc dalej.

Sami swoi i… Tesla

By jednak zamknąć wątek Mirosława Cichego (niewątpliwie „króla polowania” ostatnich kilkunastu miesięcy), trzeba zaznaczyć, że to również on dokonał pierwszej transakcji w roku 2020. Już w styczniu oficjalnie sfinalizowano bowiem nabycie spółki Rowiński-Wajdemajer, zasłużonego dealera Audi i Volkswagena z aglomeracji warszawskiej, a także stałego bywalca Listy TOP50 (ta spółka także weszła później w skład nowo utworzonej Grupy Cichy-Zasada). O tym ruchu mówiło się dla odmiany od dawna, więc niespodzianka była mniejsza.

Łukasz Krześniak: Spadki sprzedaży aut powodują, że nie każda marka ma potrzebę rozbudowy sieci czy choćby zamiany jednej firmy na drugą.

Zostajemy w sieci Volkswagena. Wspomniana wcześniej Grupa Autorud, a konkretnie jej rzeszowska część, czyli należąca do Stanisława Górskiego Autorud Rzeszów (dziś znana już pod nową nazwą – G&G Auto), również może mieć powody do zadowolenia: firma weszła na zupełnie nowy dla siebie rynek, zostając właścicielem dealerstw Audi, Skody i Volkswagena (i serwisu SEAT-a) w Świdniku k. Lublina należących wcześniej do firmy Autohaus Otto. O znaczeniu tej transakcji dla firmy G&G Auto świadczy choćby jej pozycja na nowej Liście TOP50, na której firma awansowała aż o 15 miejsc, notując dodatkowo wzrost sprzedaży aut.

Tradycyjnie już bardzo aktywna na dealerskim rynku zakupowym była Grupa Bemo. Swoje „zakupy” zaczęła od nabycia, należącego do Pol-Mot Holding, dużego obiektu blacharsko-lakierniczego w Markach k. Warszawy. Tym samym Bemo ma już w samej stolicy trzy blacharnie: wielokrotnie nagradzaną w naszym „Liderze Serwisu” blacharnię-lakiernię przy al. Krakowskiej, serwis zakupiony w 2018 r. od firmy Lipski (przy ul. Ostroroga) i przywoływany obiekt w Markach. Jeszcze ciekawsza była transakcja zamykająca 2020 r. – mianowicie zakup obiektów firmy Auto Watin, dealera Forda z Suchego Lasu k. Poznania. W nowym dla siebie miejscu Bemo Motors szybko uzyskało autoryzację amerykańskiej marki, doprowadzając tym samym do sytuacji, w której wszystkie punkty Forda w aglomeracji poznańskiej znalazły się w rękach grupy należącej do Piotra Mrugalskiego. Niejako „na dokładkę” w nowym salonie dealer wygospodarował miejsce na jeszcze jedną markę. Jaką? Odpowiedź poznamy w czerwcu.

Z kolei swoją pozycję w sieci Nissana umacnia konsekwentnie firma Odyssey. Wywodzący się z Warszawy dealer posiada obecnie salony japońskiej marki także w Pruszkowie k. Warszawy, w Częstochowie, od 2019 r. w Kielcach, a od 2020 r. – w Lublinie. Ten ostatni punkt prowadzi w dawnym obiekcie firmy ABT Autoniss, która jednak w chwili dokonywania transakcji nie posiadała już autoryzacji. „Deal” objął więc samą nieruchomość.

O nieruchomość czy też zagospodarowanie rynku po poprzednim dealerze chodziło również w dwóch „transakcjach” dotyczących obiektów – nieobecnej już na rynku – grupy Pol-Mot Auto. „Transakcjach” w cudzysłowie, ponieważ sam Pol-Mot Auto już w nich nie uczestniczył, a obiekty zostały jedynie wynajęte. W Warszawie przy ul. Gruchacza auta Skody sprzedaje teraz Auto Wimar (to już czwarta, licząc „Store” przy Grochowskiej, lokalizacja dealera w stolicy), zaś w Białymstoku Skoda działa pod szyldem Żagiel Auto (dealera tejże marki, mającego też w swojej grupie Hondę, wywodzącego się z Lublina).

Na osobną wzmiankę zasługuje wynajem dawnego salonu Opla w podwarszawskich Ząbkach, którym „gospodarował” przez lata Auto Żoliborz. A to ze względu na markę, która „wprowadziła” się do obiektu. Salon nosi teraz nazwę Tesla Warszawa Radzymińska.

Covid? Bez fetyszu

W sumie w naszym transakcyjnym zestawieniu za 2020 r. (licząc razem z wynajmami obiektów) znalazło się tylko 10 pozycji. Dla porównania, w tabeli za 2018 r. „transakcji” (też z wynajmami) było 12. Już to pokazuje, że wzmożony ruch właścicielski, który mogły sugerować rozmowy i negocjacje prowadzone w drugiej połowie ubiegłego roku, albo dopiero przed nami, albo… kolejny raz obejdziemy się smakiem. – Na pewno koronawirus zniechęcił niektórych właścicieli dealerstw do prowadzenia biznesu. Mieliśmy przecież za sobą względnie dobre lata, przynajmniej wolumenowo, aż niespodziewanie pojawił się kryzys, który obnażył wiele słabości branży. Czy jednak Covid zachęcił kupujących do większej aktywności? Chyba nie do końca – uważa Łukasz Krześniak, dyrektor zarządzający wielomarkowej Grupy Gezet. Jego zdaniem liczbę transakcji będzie kreować w najbliższym czasie przede wszystkim polityka importerów. – A pamiętajmy, że spadki sprzedaży aut powodują, że rynek się zmniejszył, więc nie każda marka ma potrzebę rozbudowy sieci albo choćby zamiany jednej firmy na drugą. Być może będą miejsca, gdzie punkty danego brandu zostaną po prostu zamknięte, a nie przejęte przez nowych właścicieli – dodaje Krześniak.

Piotr Gańko: Podział rynku nie tyle na słabszych i silniejszych dealerów,

ale na słabsze i silniejsze marki staje się coraz wyraźniejszy.

A czy ostatnie ruchy właścicielskie to w głównej mierze efekt koronawirusa? Zdaniem Piotra Gańki, prezesa zarządu Range Capital, część firm, zwłaszcza mniejszych i bardziej „skredytowanych”, kryzys na pewno mocno doświadczył. Ale jaka część sprzedaży wynika wprost z tąpnięcia na skutek Covidu? – Mimo wszystko mniejsza. Choć tak naprawdę przekonamy się o tym za rok czy dwa, bo jeśli po odbiciu transakcji byłoby mniej, to faktycznie można wiązać niedawne zakupy z kryzysem. Jeżeli jednak przejęć będzie tyle samo albo więcej, a to bardziej prawdopodobna opcja, to znaczyłoby to, że zakupy w 2020 r. nie miały bezpośredniego związku z pandemią – ocenia Gańko, specjalista od transakcji dewelopersko-dealerskich, w przeszłości zarządzający dealerstwami różnych marek.

Nasz rozmówca wskazuje zarazem na nowe zjawisko związane z tematem transakcji, czyli proces przenoszenia się dealerów poza miasta, na obwodnice, w sąsiedztwo tras szybkiego ruchu itp. – Dobrze pokazuje to przykład Gdańska, gdzie rozwój Grupy Plichta czy Grupy Zdunek odbywa się ostatnio właśnie w ten sposób, a przy obwodnicy Gdańska powstają już centra motoryzacyjne różnych marek. Sądzę, że lokalizacje miejskie będą coraz częściej sprzedawane pod zabudowę mieszkalną czy biurową, a dealerzy będą tworzyć „ulice samochodowe” z dala od centrum – przekonuje Piotr Gańko. Jak dodaje, podobną drogę przechodzą aktualnie m.in. centra handlowe w USA i Europie Zachodniej – są one „relokowane” na obrzeża miast, a w ich miejscu powstają „ulice zakupowe” z dużą liczbą mniejszych sklepów z bardzo różnym asortymentem. Covid dodatkowo to przyspieszył.

Niechciane szyldy

Co jeszcze możemy powiedzieć o transakcjach, które są bądź będą zawierane w najbliższej przyszłości? Marek Konieczny, partner zarządzający DCG

Dealer Consulting, wskazuje na ponadprzeciętną ofensywę polskiego TOP10. – Obserwujemy bardzo aktywną Grupę Bemo, Cichy-Zasada, Grupę PTH, niemal każda firma z „dziesiątki” robi permanentne rozeznanie możliwości ekspansji. Z czego to wynika? To tylko moja hipoteza, ale uważam, że wzmożona chęć rozwoju największych wiąże się z globalnymi zmianami, jakie zachodzą na rynku, w tym z projektowanym w wielu markach modelem agencyjnym. Może chodzić o to, że dealerzy z TOP10 czy TOP20 chcą wzmocnić się na tyle, aby mieć silniejszą pozycję negocjacyjną w rozmowach z marką czyli – mówiąc kolokwialnie – nie dać się „wywrócić” – sugeruje Konieczny. Zauważa on zarazem, że na rynku nie ma dziś wielu tzw. okazji zakupowych. – W 2020 r., wbrew pozorom, dealerzy mieli się całkiem dobrze, więc nie doszło też do masowej „wyprzedaży” ze względu na trudną sytuację finansową – podkreśla ekspert.

Od tej prawidłowości są niestety wyjątki, jak dealerzy Grupy PSA. Ale na te dealerstwa nie ma z kolei wielu chętnych, więc koło się zamyka. – W najsłabszych markach ruch w sieciach jest większy, ale nie oznacza to automatycznie większej liczby transakcji. Jeśli pojawiają się nowi dealerzy Opla w Łodzi czy też Opla i Peugeota w Kielcach, to nie jest to efekt zakupu innego dealerstwa tej marki, tylko zapełnienia przez importera luki po firmie, która zrezygnowała bądź straciła autoryzację – analizuje Marek Konieczny. Jak na razie nikt byłych przedstawicieli Opla czy Peugeota w tych miastach nie przejął. Z ich perspektywy, jako sprzedających, decydujące znaczenie może mieć to, czy kupujący zechce nabyć na przykład samą nieruchomość, ale tylko po to, żeby zagospodarować ją na inną autoryzację. – Osobną sprawą jest, jak na taki ruch zareaguje importer marki, która w efekcie takiej transakcji traciłaby lokalizację. Znamy już przykłady, gdzie marki grożą swoim – wciąż aktualnym – dealerom procesami sądowymi – uzupełnia partner zarządzający DCG Dealer Consulting.

Zgadza się z nim Piotr Gańko. – Podział rynku nawet nie tyle na słabszych i silniejszych dealerów, ale na słabsze i silniejsze marki staje się coraz wyraźniejszy. Stacje Mercedesa czy BMW napędza do działania wzrost wartości ich biznesu i chęć rozwoju. Z kolei dealerzy przykładowego Opla mają naprawdę ciężko i większość z nich – gdyby mogła – pewnie by się sprzedała. Widać tu jak na dłoni wagę polityki realizowanej przez koncern – podkreśla.

Wycena? Ile kto zapłaci

By jednak doszło do sprzedaży, musi się znaleźć potencjalny nabywca. Na co zwraca on uwagę w pierwszej kolejności? – Najważniejsza rzecz to dla nas analiza potencjału firmy, oczywiście łącznie z jej autoryzacją i rynkiem, na którym działa. Mówiąc o ogólnym potencjale, mam na myśli m.in. wolumen sprzedaży, wyniki finansowe, stan nieruchomości. To punkt wyjścia, ale często wiemy już wówczas mniej więcej, jaką cenę bylibyśmy skłonni zapłacić za dealerstwo i o ile rozmija się ona z oczekiwaniami sprzedającego – odpowiada Łukasz Krześniak. Dopiero w dalszej kolejności – jeśli ten pierwszy etap daje nadzieję na szczęśliwy finał – wchodzi się w szczegółowe wskaźniki biznesowo-finansowe.

Czy w tym kontekście warto w ogóle brać pod uwagę wyniki finansowe dealerstwa za rok 2020, który z normalną działalnością dealera nie miał zbyt wiele wspólnego? – I tak, i nie. Oczywiście, że wyniki są zaburzone przez lockdowny, pomoc państwa czy importera. Ale z drugiej strony wynik firmy za 2020 r. pokazuje, jak była ona zarządzana: czy potrafiła odnaleźć się w sytuacji kryzysowej, czy jej spadki były mniejsze czy większe niż rynek, jak wyglądała średnia w jej marce itd. Myślę, że kryzys w dużej mierze pokazał, które firmy były w minionych latach prowadzone w sposób rozsądny, a które… nie do końca. To zaś wpływa w jasny sposób na pozycję negocjacyjną sprzedającego i kupującego – mówi szef Grupy Gezet.

A na ile pandemia może wpłynąć na wycenę firmy? Zdaniem Piotra Gańki nie da się generalizować, bo każda firma i transakcja to odrębny kazus, ale nie demonizowałby on okresu covidowego. – Przy wycenie spółki metodą dochodową DCF, która uwzględnia wartość pieniądza w czasie, z reguły bierze się pod uwagę ostatnie 10 lat. Pandemia trwa nieco ponad rok i, mam nadzieję, pomału wygasa. Nie przesadzałbym więc z wpływem Covidu na wartość transakcji zawieranych w przyszłości – uważa prezes Range Capital.

Marek Konieczny: Nowi dealerzy Opla w Łodzi czy w Kielcach to nie efekt zakupu dealerstwa, tylko zapełnienia luki po firmie, która zrezygnowała bądź straciła autoryzację.

Prostsze spojrzenie na wycenę prezentuje Łukasz Krześniak. – Cena transakcyjna to kwota, jaką kupujący zgodzi się za firmę zapłacić. Metody wyceny, wskaźniki są oczywiście ważne i pomocne, ale na końcu decyduje zawsze prawo popytu i podaży. Co z tego, że z wyceny robionej według jednego czy drugiego wzoru wynika „suma x”, skoro konkretna firma próbuje się sprzedać od kilku lat i ma za sobą 3 czy 4 nieudane negocjacje? – pyta retorycznie. I przywołuje historię z życia. Na początku tego roku Grupa Gezet kupiła jedną z lokalnych firm z branży budowlanej. Podejść do transakcji było kilka, a najdłużej rozmawiano oczywiście o cenie. Finalnie strony doszły do porozumienia, ale cena wyjściowa, którą proponował na początku sprzedający, a końcowa cena transakcyjna, mówiąc delikatnie, nie do końca się pokryły. – Albo przykład poprzedniego dealera Opla z Gorzowa, który sprzedawał biznes przez dobrych kilka lat, ale zwlekał – właśnie z uwagi na cenę – na tyle długo, że ostatecznie odszedł z branży, nie znajdując chętnego. I jaka była wartość tej firmy, skoro oczekiwaniom właściciela nikt nie sprostał? – argumentuje Krześniak.

Co w centrum uwagi?

Na koniec może najbardziej interesujący wątek: co chcą obecnie kupować dealerzy? Patrząc na ostatnie transakcje na polskim rynku, najczęściej dotyczą one samych nieruchomości. Aż 6 pozycji z naszej transakcyjnej listy – czyli więcej niż połowa – obejmuje wyłącznie zakup bądź wynajem obiektu. – To swego rodzaju nowość, bo przecież jeszcze 5-6 lat temu zyskiwał na popularności model, w którym sprzedający rozdzielał działalność operacyjną od majątku i sprzedawał głównie tę pierwszą, oddając swoje obiekty w dzierżawę bądź je wynajmując. Dziś przejęć wyłącznie działalności operacyjnej praktycznie już nie ma – komentuje Marek Konieczny. Co do zasady trudniej kupuje się również całość biznesu, nawet z autoryzacją, o czym świadczyć może choćby nieudana próba sprzedaży obiektów dealerskich JLR należących do BAH-u (choć tu oczywiście istotną rolę odegrały także niedomówienia na linii BAH – JLR). Ale takie transakcje również mamy. To m.in. opisywane przykłady: Grupa Cichy – Rowiński Wajdemajer oraz Autorud Rzeszów – Autohaus Otto.

Zdaniem Piotra Gańki na rynku będziemy obserwować różne warianty transakcji. I każdy z nich ma swoje atuty. – Są firmy, które wolą samą nieruchomość, ale dalej nie brak ofert na całą spółkę czy zorganizowaną część przedsiębiorstwa. W tym drugim przypadku zyskuje się choćby „gotową” załogę, a wiemy przecież, że specjalistów, szczególnie certyfikowanych pracowników serwisu, wciąż brakuje. Inna rzecz to bazy danych, które od czasu RODO również ważą więcej – ocenia Gańko.

Jeszcze trudniejszy do realizacji jest model, w którym wieloletni dealer danej marki najpierw sprzedaje swoje nieruchomości, a na końcu próbuje sprzedać innej firmie działalność operacyjną, de facto bez autoryzacji, bo wiadomo przecież, że tę musi formalnie przyznać nowemu właścicielowi importer. – Wiem o co najmniej dwóch próbach sprzedaży firmy dealerskiej właśnie w taki sposób, ale jak one się zakończą – trudno wyrokować. Główną rzeczą, którą może wówczas zyskać kupujący, jest brand sprzedającego i ewentualnie pracownicy. Tylko że wciąż potrzebuje obiektu do prowadzenia działalności i zgody na autoryzację. Pojawia się więc pytanie: czy nie lepiej zacząć pod własną nazwą, skompletować załogę, ale zaoszczędzić na transakcji? – zastanawia się Konieczny.

Minimalizacja strat

I jeszcze à propos wynajmu – w marcu 2019 r. opisywaliśmy pomysł Artura Dąbrowskiego, współwłaściciela m.in. firmy Motor-Pol, dealerstwa Fiata z Legnicy, który postanowił „przejąć” sprzedaż aut w oddalonym o niespełna 30 km Lubinie, wynajmując salon od firmy Autocentrum Victoria, innego dealera włoskiej marki (co ciekawe, lubińskim serwisem zarządzał nadal właściciel obiektu). Po rocznym wynajmie Dąbrowski zrezygnował ostatecznie z obecności w stolicy Zagłębia Miedziowego. Co poszło nie tak? – Dość szybko okazało się, że dwa punkty Fiata na tak małym rynku to wciąż za dużo, nawet jeśli prowadzi je ten sam właściciel. Legnicę i Lubin, mimo że stanowią odrębne miasta, pod względem biznesowym należy traktować jako całość. Być może kiedyś, 20 lat temu, gdy Fiat był liderem sprzedaży w Polsce, a oba punkty wydawały nawet po 60 aut miesięcznie, miało to sens. Ale dzisiaj jesteśmy po prostu zbyt mali – przyznaje współwłaściciel Motor-Polu.

Decyzja o wejściu ze sprzedażą do Lubina okazała się więc nietrafiona, natomiast sam model dzierżawy, a nie zakupu firmy czy nieruchomości – spełnił swoją rolę. – Opcja rocznego wynajmu miała za zadanie ograniczenie ryzyka. Oczywiście ponieśliśmy koszty, ale okres dzierżawy się skończył i mogliśmy spokojnie tę działalność wygasić. Decydując się na „zwykłą” transakcję, skończyłoby się pewnie na wzięciu kredytu, który musielibyśmy spłacać przez lata, a w połączeniu z koronawirusem nasza sytuacja stałaby się nie do pozazdroszczenia. No i zostalibyśmy z nierentownym obiektem – tłumaczy Artur Dąbrowski.

Artur Dąbrowski: Opcja wynajmu miała ograniczyć ryzyko. Oczywiście ponieśliśmy koszty, ale okres dzierżawy się skończył i mogliśmy sprzedaż w Lubinie wygasić.

Czy poleciłby on zatem dzierżawę jako formę rozwoju innym dealerom? Nie odpowiada wprost. – To na pewno model bezpieczniejszy i angażujący zdecydowanie mniejszy kapitał. Natomiast ważniejsze od formy inwestowania, jest to, w co i gdzie się inwestuje. Jak pokazuje mój przykład, prowadząc drugi salon Fiata w okręgu legnicko-głogowskim, ciężko zbudować rentowność choćby w oparciu o dzierżawę. Gdyby jednak pojawiła się możliwość zakupu na przykład lubińskiego salonu Toyoty czy Mercedesa, to taki ruch broniłby się pewnie w każdej formie – kończy Dąbrowski.

Bez rewolucji

Czyli wracamy do konkluzji, że nie ma dziś w Polsce jednego rynku transakcji dealerskich. W dużym uproszczeniu są co najmniej dwa: rynek dobrych, dających zarabiać marek, które co do zasady nie mają powodu się sprzedawać, oraz rynek marek słabych, nierentownych, które – mimo chęci – sprzedać trudno. I z tego powodu transakcji w Polsce jest ciągle tak niewiele. – Firm, które są gotowe do tego, by usiąść do rozmów, jest coraz więcej, także ze względów psychologicznych, bo Covid zwyczajnie zniechęcił część właścicieli. Natomiast na efekty trzeba będzie poczekać. Na razie liczba transakcji oscyluje niezmiennie wokół 10-12 rocznie, więc pod tym względem branża idzie ostatnio bardzo stabilnie – zwraca uwagę Marek Konieczny, dodając, że „rewolucji” raczej nie oczekuje.

No, chyba że na odważniejszą inwestycję na naszym rynku zdecyduje się któraś z czołowych europejskich grup dealerskich. Środki na to, by „ruszyć na zakupy” do Polski, z pewnością tacy gracze mają. A czy chcą? To oczywiście przede wszystkim kwestia atrakcyjności rynku. Czyli? Jeszcze do niedawna mówiło się, że aby poważniej zainteresować największych, musimy przełamać granicę 600 tys. nowych aut sprzedanych w ciągu roku. To udało się nam w 2019 r., po raz pierwszy od 23 lat. Tyle że w 2020 r. znów mieliśmy „czwórkę z przodu”…

betka@miesiecznikdealer.pl

betka@miesiecznikdealer.pl