O Holandii w kontekście motoryzacyjnym mówi się najczęściej, wspominając o dynamicznym rozwoju aut niskoemisyjnych. I słusznie, bo Niderlandy należą do światowych liderów elektromobilności i są jednym z nielicznych państw UE gotowych do zmian, które czekają segment automotive w nadchodzących latach. Znacznie rzadziej słyszy się natomiast o kurczeniu się tamtejszego rynku oraz zmieniającej się strukturze sieci dealerskiej, w której mniejsze firmy są coraz częściej wypierane na rzecz wielkich grup sprzedających po kilkanaście, a nieraz i po kilkadziesiąt tysięcy aut. Dlaczego rynek zbliżony wolumenowo do polskiego, i bądź co bądź, nie tak znowu odległy, czy to geograficznie, czy też kulturowo, różni się aż tak bardzo?

W górę i w dół

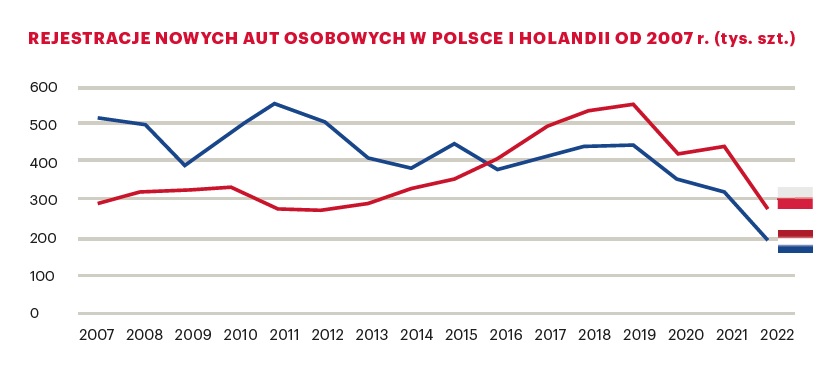

W 2007 r. z polskich salonów wyjechały 292 tys. nowych samochodów osobowych. W tym czasie w ponad dwukrotnie mniej ludnej Holandii liczba rejestracji przekroczyła pół miliona. Cztery lata później w jednym z najgorszych roczników dla polskiej motoryzacji Holendrzy sprzedali już dwa razy więcej aut. O zasypaniu tej różnicy, nie wspominając o zamianie miejsc, nie myślał wówczas nikt. Tymczasem wystarczyło pięć lat, podczas których dealerzy nad Wisłą odnotowywali kolejne wzrosty sprzedaży, a ich koledzy z Niderlandów – wręcz odwrotnie, by kompletnie wywrócić istniejący porządek rzeczy. W 2016 r. po raz pierwszy w tym wyścigu wyszliśmy na czoło, a przed rokiem nasza przewaga urosła już do 120 tys. sprzedanych samochodów więcej. A Holendrzy? Dość powiedzieć, że po raz ostatni „piątkę” z przodu tamtejszy rynek zanotował dekadę temu, od tamtego momentu nie przekraczając ani razu bariery 450 tys. szt. Niewiele zabrakło w 2018 i 2019 r., i można tylko gdybać, czy tamtejsza branża wyszłaby na prostą, gdyby nie wybuch pandemii koronawirusa, ale jak się ostatecznie potoczyły sprawy – wszyscy wiemy.

Odwrót od tradycyjnej motoryzacji czy raczej charakterystyczne dla najbardziej rozwiniętych krajów nasycenie rynku? Wydaje się, że po trochu jednego i drugiego. Kryzys zatrzymał serię przyzwoitych wzrostów, ale takich trwających z reguły parę lat cykli tąpnięć i skoków dealerzy z tamtego regionu przeżyli w ciągu ostatnich kilkunastu lat kilka. Pod uwagę należy również wziąć czynniki geograficzne, bo populację Niderlandów tworzy 18 mln ludzi, a w tych warunkach podstaw do zwiększania sprzedaży w nieskończoność po prostu nie ma. – Trzeba też pamiętać, że w Holandii funkcjonuje bardzo silny rynek aut używanych. Regularne przeglądy oraz wysokiej jakości car park sprawiają, że zakup pojazdów z drugiej ręki nie wiąże się z dużym ryzykiem. Dlatego wiele osób rezygnuje z nowych samochodów, zwłaszcza teraz, kiedy i tak wysokie ceny aut jeszcze bardziej poszybowały w górę – tłumaczy Clem Dickmann, ekspert motoryzacyjny i właściciel firmy Aumacon działającej w sferze business intelligence.

tamtejszym rynku

Elektromobilność na zakręcie?

Jest też druga strona, czyli obecny klimat społeczno-polityczny, w którym auta spalinowe odgrywają rolę kozła ofiarnego i powoli ustępują pola pojazdom niskoemisyjnym oraz alternatywnym formom transportu. Holandia jest zdecydowanym liderem pod względem liczby punktów ładowania i do niedawna wydawała się wręcz wzorowym przykładem elektrycznej transformacji. Władze Amsterdamu już przed trzema laty zapowiedziały zamknięcie miasta dla „spalinówek” i w tym postanowieniu są najwyraźniej gotowe wytrwać. Wydaje się jednak, że ostatnio niderlandzka „zielona rewolucja” nieco wytraciła pęd.

W 2021 r. samochody elektryczne stanowiły 30 proc. wolumenu sprzedaży nowych pojazdów według danych portalu branżowego InsideEvs. Za dwie trzecie tej wartości odpowiadały

BEV-y, resztę – hybrydy plug-in. Jednak od tego czasu zmieniło się bardzo niewiele, bo w pierwszym półroczu 2022 r.

na drogi wyjechało 48 tys. aut niskoemisyjnych, stanowiących 31 proc. łącznej sprzedaży (19 proc. „elektryki”, 12 proc. plug-iny). Liderem zestawienia w tym segmencie pozostaje Skoda Enyaq, która w ogólnym rankingu najpopularniejszych modeli zajęła siódme miejsce z wynikiem na poziomie 3,2 tys. egzemplarzy.

90 proc. rynku w rękach TOP100

Być może najbardziej charakterystycznym zjawiskiem dla niderlandzkiego rynku jest jednak dynamicznie zmieniająca się struktura sieci dealerskiej. Postępująca konsolidacja nikogo nie dziwi – z podobnymi procesami mamy do czynienia w całej Europie, w tym także w Polsce. Szokować może natomiast skala zmian i tempo, z jakim dokonuje się transformacja. Jeszcze w 2004 r. tamtejsze TOP10 największych grup dealerskich odpowiadało za 17,5 proc. łącznej sprzedaży nowych samochodów, by w 2017 r. dobić już do 30,6 proc., co oznaczało średni roczny wzrost rzędu 1 pkt. proc. Trend był oczywisty, ale jego dynamika nie budziła jeszcze nadmiernych emocji. Do czasu, bo przemiana, do której doszło w kolejnych latach, nosiła wszelkie znamiona rewolucji. Rewolucji, w wyniku której czołowa dziesiątka przejęła już 45 proc. rynku! A to już rezultat zbliżony do tego, którym dysponuje… polskie TOP50. – Podstawą działalności dealerskiej w Holandii od zawsze była sprzedaż nowych aut. Wynika to z faktu, że zarówno na rynku „używek”, jak i w przypadku działalności posprzedażowej, funkcjonuje wielu graczy z zewnątrz. Konkurencja jest naprawdę silna i już wiele lat temu dealerzy zrozumieli, że w takim otoczeniu małym firmom będzie trudno utrzymać rentowność. Rynek zaczął się konsolidować i proces ten trwa do dziś – opowiada Clem Dickmann. W efekcie w rękach stu największych dealerów znajduje się już 89,8 proc. sprzedaży. Pozostali, a łącznie branżę dealerską w Holandii tworzy około 350 firm (jeszcze kilka lat temu było to 400 przedsiębiorstw), skupiają jedynie 10 proc. Jak to się przekłada na liczby? Statystyczny sprzedawca spoza setki sprzedaje w ciągu roku około 100 aut. Powiedzieć, że to mało, to nie powiedzieć nic.

Efektem konsolidacji

w Holandii jest niecodzienny

podział markowy –

autoryzacje najchętniej

kupowanych brandów mają

niemal na wy łączność

dealerzy z pierwszej setki.

O tym, jak wielką siłę zdobyły najpotężniejsze grupy dealerskie, świadczy jeszcze jeden wskaźnik – podczas, gdy firmy z TOP10 od 2017 r. zwiększyły swoje udziały o 14,4 pkt. proc., dealerzy z miejsc 11-100 wzrośli o… 0,7 pkt. proc. Obecny rynek w Niderlandach składa się więc z grupy potentatów, którzy ani myślą się zatrzymywać, w miarę stabilnej „klasy średniej” i powoli „wymierających” małych rodzinnych firm. Na tak podzielonym podwórku niepodważalnym liderem jest Grupa Van Mossel, która przed rokiem sprzedała 46 tys. samochodów 28 marek w 200 obiektach na terenie całego kraju, ale znakomitymi liczbami mogą pochwalić się także następne w kolejce Dealer Group Pon (19,6 tys. szt.), Stern, związany ze szwedzkim gigantem Hedin Automotive Group (16,8 tys.), czy doskonale znany polskim dealerom Emil Frey (16,6 tys.). Zresztą nawet sklasyfikowany na miejscu dziesiątym Wensink Automotive zdołał przed rokiem przebić barierę 10 tys. sprzedanych aut.

Jeszcze więcej przejęć

Przejmowanie kolejnych obiektów przez potentatów ułatwiają czynniki geograficzne, a większość największych grup dealerskich ma zasięg ogólnokrajowy. Efektem ekspansjonistycznej polityki ze strony czołówki jest niecodzienny podział markowy – autoryzacje najchętniej kupowanych brandów popularnych oraz segmentu premium mają już w tej chwili niemal na wyłączność dealerzy z pierwszej setki. Reszta musi zadowalać się chociażby ofertą producentów japońskich, którzy w Holandii mają pozycję drugo-, a nawet trzeciorzędną. Mowa tu m.in. o markach takich jak Mazda, Honda, Suzuki czy Mitsubishi reprezentowanych przez mniejszych sprzedawców – są to często lokalne firmy, które na przestrzeni dekad opierały się na solidnym zapleczu serwisowym, a sprzedaż aut używanych miała dla nich większe znacznie niż handel „nówkami”. – Dealerzy ze ścisłej czołówki rozglądają się głównie za niewielkim gronem najpopularniejszych marek. To brandy z Niemiec, Francji, ale też Korei Południowej. W pewnym momencie rywalizacja stała się zresztą tak zażarta, że najsilniejsi gracze nie mogli pozwolić sobie na chwilę zwłoki – z obawy, że firmą, którą chcieli przejąć, zainteresowałby się ktoś inny. Ale proces dynamicznej konsolidacji nie będzie trwał w nieskończoność, bo powoli na rynku zaczyna brakować dealerstw, którymi mógłby interesować się branżowy top – dodaje nasz holenderski rozmówca.

Wraz ze spadającą atrakcyjnością mniejszych firm na rynku akwizycji coraz częściej „ofiarami” przejęć zaczęli padać dealerzy z TOP100. Tylko w zeszłym roku z Listy zniknęło aż sześć firm: Auto Palace Groep (przejęte przez Broekhuis Group, nr 5 w zestawieniu), Huiskes Kokkeler (wielooddziałowy dealer związany z markami Volkswagen Group, kupiony przez Pon, nr 2), Indumij Groep (nabyty wraz z ośmioma oddziałami Renault przez grupę Van Mossel, nr 1), Keram (dealer BMW, którym zainteresowała się grupa Emil Frey, nr 4 – to zresztą tylko jedno z kilku ostatnich przejęć szwajcarskiego giganta na terenie Niderlandów), Visscher Autogroep (do niedawna stały bywalec najlepszej trzydziestki, podzielony między firmy Van Vliet, nr 43, oraz Amegę, nr 7) i wreszcie Zijm (tu wyjątkowo przejmujący – Vallei Auto Groep, był sklasyfikowany niżej od sprzedającego, na 43 pozycji). Zaprezentowane przykłady stanowią jedynie mały wycinek przejęć z ostatniego okresu, a samych roszad nie brakuje nawet w obrębie firm z najlepszej dziesiątki, że wymienimy tylko zakup pięciu salonów Citroena związanych z Wensink Automotive przez Sterna. Obserwując kolejne ruchy branży dealerskiej w Holandii, nie można zresztą wyzbyć się wrażenia, że rynek jest już kompletny, a nowe placówki w zasadzie nie powstają – zmieniają się jedynie ich właściciele.

Obecny rynek w

Niderlandach składa

się z grupy potentatów,

w miarę stabilnej

„klasy średniej” i

powoli „wymierających”

małych rodzinnych firm.

Na potwierdzenie tej tezy możemy przytoczyć dane dotyczące liczby obiektów firm z TOP100. W 2018 r. sprzedawały one auta w 1011 oddziałach, ale już w pandemicznym roku 2020 r. liczba stacji spadła do 990. – Jakieś 30-40 lat temu w każdym miasteczku znajdował się salon Opla, ale z czasem dealerzy doszli do wniosku, że taki model po prostu się nie opłaca, bo sieć połączeń drogowych w Holandii stoi na bardzo wysokim poziomie, co w połączeniu z niewielką powierzchnią kraju sprawia, że wszędzie jest blisko. Większym graczom łatwiej było dostosować się do tej zmiany, bo likwidacja jednej czy dwóch nierentownych placówek nie była dla nich dużym obciążeniem – kończy Clem Dickmann.

Rynek pilotażowy

Różnice między polską i niderlandzką branżą motoryzacyjną można by mnożyć i mnożyć – uwagę zwraca choćby podejście do modelu agencyjnego. Holandia będzie jednym z pierwszych rynków, na których nowy system dystrybucji wprowadzi Stellantis. Kraj Tulipanów będzie stanowił również przetarcie dla Forda. Według doniesień branżowego portalu Automotive Management amerykański producent planuje wdrożyć model sprzedaży bezpośredniej na terenie Holandii już w 2023 r., rok wcześniej względem dat przewidzianych dla reszty Europy.

Dlatego, pomimo wszelkich rozbieżności, warto obserwować, jak w kolejnych latach będzie rozwijała się sytuacja w tamtym regionie, bo rozwiązania, które sprawdzają się w krajach Beneluksu, prędzej czy później – przynajmniej częściowo – trafiają na pozostałe rynki europejskie. Polska nie jest tu żadnym wyjątkiem.

bialek@miesiecznikdealer.pl

bialek@miesiecznikdealer.pl