Z wiadomych względów tegoroczne Forum TOP100 zostało przesunięte na wrzesień. Listę TOP50, czyli zestawienie największych – pod względem sprzedaży nowych aut – firm polskiego rynku dealerskiego, ogłaszamy jednak już teraz. Wyniki najnowszej edycji Listy TOP50 (za 2019 r.) zostały ogłoszone podczas transmisji internetowej. Listę przygotowały wydawca miesięcznika „Dealer”, firma DCG Dealer Consulting, oraz IBRM Samar.

Zmiana na szczycie

Przetasowania właścicielskie na polskim (i nie tylko) rynku przełożyły się wprost na zmianę pozycji lidera Listy. Już w chwili podzielenia się w połowie 2019 r. Grupy Krotoski-Cichy na dwie odrębne firmy – Grupę Krotoski i Grupę Cichy – było niemal pewne, że żadna z nich nie zdoła samodzielnie zachować pierwszego miejsca w tabeli (przypomnijmy: działając razem – wywodzący się z Poznania dealerzy bronili tytułu cztery razy z rzędu). Miano lidera polskiego rynku dealerskiego odzyskała zatem po sześciu latach Grupa PGD-IP, ze sprzedażą ponad 21,2 tys. nowych aut i rocznym wzrostem 2,9 proc.

Samodzielna już Grupa Cichy została wiceliderem zestawienia, sprzedając ponad 15 tys. samochodów (co oznacza, że tworzące ją salony zanotowały spadek o 7,3 proc.), z kolei Grupa Krotoski uplasowała się tuż za pierwszą dziesiątką, na miejscu 11. (blisko 8 tys. aut i –5 proc. r/r). O najniższe miejsce na podium stoczono w 2019 r. bardzo wyrównany bój. Ostatecznie wskoczyła na „pudło” Grupa Plichta, wyprzedzają Grupę PTH zaledwie o 214 samochodów (dealerzy sprzedali – odpowiednio – 13 314 i 13 100 nowych aut).

Największy wzrost na całej Liście TOP50 wypracowała, związana z Toyotą, firma Carolina Car Company: dokładnie 39,43 proc. (ze sprzedażą blisko 4,7 tys. aut). Niewiele mniej urosła grupa Nawrot sprzedająca marki Renault, Dacia i – od niedawna – Hyundai (+35,99 r/r, blisko 5,5 tys. samochodów). Trzeci największy roczny progres sprzedaży zaliczyła firma Marvel, mająca w portfolio Kię, siostrzanego Hyundaia oraz Iveco (+27,6 r/r).

Jeśli chodzi o siłę poszczególnych marek samochodowych na Liście, to najwięcej w zestawieniu było – już tradycyjnie – dealerstw związanych z autoryzacjami Grupy Volkswagena (aż 17). Licząc pojedyncze marki, czołówka wygląda następująco: Volkswagen (15 przedstawicieli) Skoda (14), Fiat (11), Audi i Toyota (po 9), Opel, Dacia i Renault (8). Najbardziej wielomarkową grupą dealerską w Polsce pozostała PTH z 19 autoryzacjami, zaś dealerskim rodzynkiem z jedną marką i jednym obiektem – wrocławski Gall-ICM (tym bardziej musi imponować sprzedaż salonu – prawie 3 tys. Skód; dla porównania średnia sprzedaż na pojedynczy punkt firm z TOP50 wyniosła w 2019 r. 1 183 nowe auta, zaś średnia liczba salonów dla grup sklasyfikowanych na Liście to 5,7).

Konsolidacja w dół

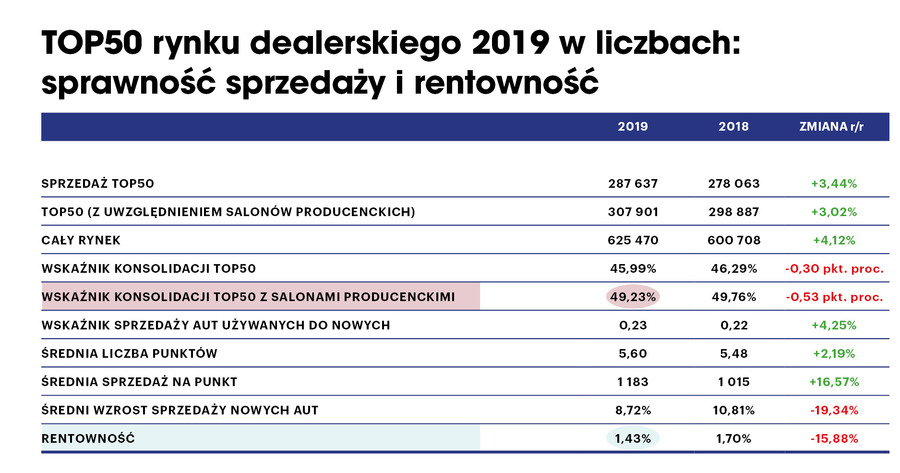

Co jeszcze pokazują wyniki najnowszej Listy? Generalnie dominują wzrosty. Spadek zanotowało tylko 7 dealerstw (tyle samo co przed rokiem). Jedynym faktycznym debiutantem (na 49. miejscu) została firma Nowakowski, czyli dealer Toyoty z Wrocławia, Wałbrzycha (a od kilku miesięcy także z Jeleniej Góry). Aby znaleźć się w pięćdziesiątce największych trzeba było sprzedać w 2019 r. 2 690 nowych samochodów – to o 302 szt. więcej niż w roku 2018. Średni wzrost całej TOP50 był drugi raz z rzędu niższy niż całego polskiego rynku: w 2019 r. najwięksi urośli łącznie o 3,32 proc. (sprzedając 287,3 tys. pojazdów), zaś suma wszystkich polskich rejestracji zwiększyła się o 4,12 proc.

Niższa dynamika przekłada się na obniżenie się (także drugi rok z rzędu) wskaźnika konsolidacji polskiego rynku. Ten zmalał w 2019 r. z 49,76 proc. do 49,17 (za taką część polskich rejestracji odpowiadała „pięćdziesiątka”). Zmniejszył się również udział w rynku największej setki firm i grup dealerskich: TOP100 sprzedała 61,52 proc. nowych aut w Polsce (-0,45 pkt. proc. r/r).

Średnia rentowność netto dealerów z TOP50 wyniosła w zeszłym roku 1,43 proc. (wobec 1,7 proc. w 2018 r.), co oznacza spadek o 15,88 proc.

Za to w dealerskiej posprzedaży sytuacja wygląda stabilnie: średnia liczba zleceń na sprzedane auto w serwisie mechanicznym została taka sama (9), zaś w blacharni-lakierni nawet minimalnie wzrosła (1,02 vs 1). Drgnął nawet wskaźnik sprzedaży aut używanych do nowych, który od zarania Listy TOP50 pozostaje piętą achillesową największych polskich dealerstw (choć nie ma co kryć, stosunek ten jest nadal bardzo niski: w 2019 r. wzrósł z poziomu 0,22 do 0,23). Analizą Listy TOP50 dla aut używanych zajmiemy się w kwietniowym wydaniu „Dealera”.

Relacja z ogłoszenia tegorocznej Listy TOP50 jest dostępna pod adresem: top100forum.pl/relacja

Lista TOP50 do pobrania na stronie: top100forum.pl/lista