Przez kilka lat mogliśmy chwalić się, że publikowane przez nas prognozy sprzedażowe na dany rok co do zasady się zgadzają, a różnica między przewidywanym przez nas wynikiem a rezultatem finalnym mieści się w

granicach błędu statystycznego. Każda passa w końcu się jednak kończy… W naszej ubiegłorocznej prognozie podaliśmy kilka liczb. Jedną z nich była prognoza sprzedaży samochodów osobowych i dostawczych, która bazowała wyłącznie na sumie celów sprzedażowych poszczególnych importerów. Dystrybutorzy zakładali, że łącznie w 2020 r. na naszym rynku

sprzedanych zostanie 636 tys. pojazdów, co oznaczałoby 1,7-proc. wzrost w porównaniu z rokiem 2019. Już wówczas było widać (co potwierdzali zresztą dealerzy, z którymi rozmawialiśmy), że plany importerów są

zbyt optymistyczne. W planach sprzedażowych uwzględniliśmy zatem

czynnik dodatkowy w postaci stopnia realizacji poprzedniego planu sprzedażowego. Okazało się wówczas, że ogólnorynkowa liczba rejestracji nie zwiększy się, ale spadnie – do poziomu 597 tys. aut, co oznaczałoby wynoszący 4,5 proc. regres w stosunku do 2019 r. Sygnalizowaliśmy też jednak, że na horyzoncie widoczny jest jeden czynnik pozarynkowy, który osłabi popyt na nowe auta – koronawirus.

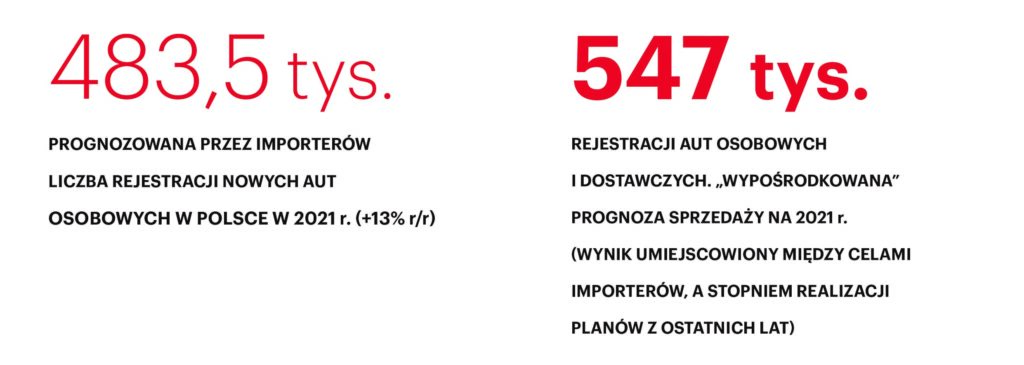

Wynik rejestracji pomiędzy 522 a 562 tys. nowych aut (wzrost r/r o 7-15 proc.) sprawiłby, że polski rynek cofnie się do roku 2017, gdy sprzedaż wyniosła 547 tys. szt.

17 PROC. MNIEJ NIŻ PROGNOZA

W chwili przygotowania naszej analizy w Polsce było dosłownie kilka stwierdzonych przypadków zakażeń COVID-19. Ciężko było więc oszacować,

jaki wpływ może mieć pandemia na liczbę sprzedanych samochodów. Zapowiadaliśmy jednak, że może się okazać, że nawet od „urealnionych”

przez nas prognoz trzeba będzie odjąć kolejne punkty procentowe. Ile?

Niestety sporo… Ostateczna wielkość rynku w ubiegłym roku to 488 tys. pojazdów, czyli liczba o blisko 22 proc. niższa niż w 2019 r. Oznacza to, że nasza prognoza była o 17 proc. mniejsza niż wynik rzeczywisty. Po raz pierwszy od chwili rozpoczęcia przygotowywania przez nas prognoz rynkowych mieliśmy do czynienia z sytuacją, w której w zasadzie żadnej marce nie udało się zrealizować planu sprzedażowego komunikowanego sieci dealerskiej. Jeszcze rok wcześniej aż 12 spośród 25 uwzględnionych w analizie marek zrealizowało swój plan w co najmniej 90 proc., a w przypadku 7 cel został zrealizowany z nawiązką. W ubiegłym roku (i to też nowość w naszych opracowaniach) były zaś marki, które zrealizowały mniej niż połowę swojego planu sprzedaży – takich brandów było aż sześć! W kolejnych siedmiu przypadkach stopień realizacji planu wyniósł zaś mniej niż 75 proc. Łatwo sobie jednak wyobrazić, że mogło być… jeszcze gorzej. W Polsce salony dealerskie – inaczej niż w części innych krajów europejskich – w trakcie epidemii mogły (i mogą nadal) funkcjonować nieprzerwanie. Oczywiście nie było tak, że jedynym czynnikiem, który miał wpływ na słabsze wyniki od oczekiwanych, był strach klientów przed wizytą w salonie. Problemem części marek była też ograniczona dostępność modeli, przesunięcia cykli produkcyjnych, zmiany cennikowe czy zawirowania na szczeblu importerskim.

RYWALIZACJA O 5. MIEJSCE?

Wiele jednak wskazuje na to, że ten rok będzie dla naszego rynku lepszy

od poprzedniego. Prognozy tworzone w oparciu o plany sprzedażowe marek, które w 2020 r. odpowiadały za 97 proc. polskiego rynku, pokazują, że sprzedaż samochodów osobowych w tym roku wzrośnie. O ile? To zależy od przyjętej metodologii. Jeśli będziemy bazować wyłącznie na danych przekazanych przez importerów swoim sieciom dealerskim, można byłoby oczekiwać wzrostu wynoszącego blisko 13 proc., co oznaczałoby, że w tym roku łączna liczba rejestracji aut osobowych wyniesie 483,5 tys. (wobec 428,3 w roku ubiegłym). Gdy jednak uwzględnimy dodatkowy czynnik w postaci stopnia realizacji planów sprzedażowych poszczególnych marek z lat poprzednich (2015-2020), okaże się, że na koniec roku powinniśmy spodziewać się raczej wyniku na poziomie nieco 461,6 tys. rejestracji, co oznaczałoby wzrost w wysokości 7,8 proc. Jakie będzie miało to przełożenie

na pozycje poszczególnych marek? Wszystko wskazuje na to, że – w porównaniu do ubiegłorocznej klasyfikacji – nie należy spodziewać się większych zmian w czołówce. Ze swoistym przewartościowaniem (choć spodziewanym) mieliśmy do czynienia przed rokiem, gdy liderem sprzedaży w Polsce została Toyota. W tym roku – choć plany Toyoty i Skody są zbliżone – japońska marka powinna pozostać na czele. Tym bardziej, jeżeli weźmiemy pod uwagę, że dealerzy Toyoty mają dostęp do stoku centralnego, na którym dostępność większości modeli jest na niezłym poziomie. Podium – standardowo – powinien uzupełnić Volkswagen. Ciekawie może być za plecami czołowej trójki. Przypomnijmy, że ubiegłorocznym numerem „4” polskiego rynku w obszarze aut osobowych była KIA. Dla wielu koreańska marka znalazła się tam dosyć niespodziewanie, ponieważ nie uniknęła spadku sprzedaży. I choć wyniósł on 18 proc., to brandowi udało się zwiększyć udziały rynkowe, wykorzystać kłopoty rywali i awansować na wspomniane 4 miejsce. Należy spodziewać się, że w tym roku KIA powtórzy swoje osiągnięcie. Większą zagadką jest to, kto znajdzie się na kolejnych miejscach. Największe szanse mają na to Dacia, Hyundai i Renault, choć jak na razie nie do końca znajduje to odzwierciedlenie w rzeczywistych wynikach rejestracji. Z końcem lutego Hyundai klasyfikowany jest na 8. miejscu (-24 proc. r/r/), Dacia na 10. (-12,6 proc.), a Renault dopiero na 13. (-41,8 proc.)!

CIEKAWIE W PREMIUM

Pamiętajmy jednak, że dane za dwa pierwsze miesiące 2021 r. są nie do końca miarodajne, ponieważ porównywane są one z początkowymi

tygodniami ubiegłego roku, gdy nie były jeszcze widoczne efekty koronawirusa. Po lutym 2021 r. liczba rejestracji aut osobowych jest o 10 proc. niższa niż w analogicznym okresie przed rokiem. Można się jednak spodziewać, że w kolejnych miesiącach rynek zacznie nadrabiać początkowe straty – tak, by na koniec grudnia możliwe było osiągnięcie planowanych na ten rok wzrostów. Początek 2021 r. to świetny czas dla dealerów marek premium. Wyniki za styczeń i luty pokazują, że w czołowej „10” najpopularniejszych marek w Polsce są aż trzy brandy z wyższej półki: BMW, Mercedes-Benz i Audi. Dane cząstkowe za marzec pokazywały nawet, że w TOP10 znalazło się też miejsce dla Volvo. Nasza prognoza faktycznie potwierdza, że wszystkie najważniejsze marki premium powinny w tym roku osiągnąć wyniki lepsze niż przed rokiem, co powinno przełożyć się na dwucyfrowy wzrost całego segmentu. Według prognoz dystrybutorów wyniesie on 18 proc., co oznaczałoby liczbę rejestracji na poziomie 93,3 tys. aut. Gdy uwzględni się też realizację planów z lat poprzednich, okaże się, że będzie to raczej niespełna 13 proc., co dałoby 89 tys. rejestracji. Z rozmów z dealerami marek premium wynika, że dziś raczej nikt nie narzeka na ruch w salonach i wynikające z tego zamówienia. Większy ból głowy wiąże się z ewentualnymi problemami z dostępnością i oczekiwaniem na dostawy samochodów. To właśnie te czynniki zadecydują o tym, jak duży będzie wzrost rynkowy – w szczególności w segmencie premium. Trudno jednak spodziewać się, by na koniec roku w czołowej „10” rynku były obecne trzy, a nawet cztery marki premium. Bardziej prawdopodobny scenariusz zakłada, że miejsce w „dziesiątce” zdobędą BMW i Mercedes-Benz (przy czym większe szanse na wyższą lokatę ma druga z wymienionych marek), a Audi i Volvo będą musiały zadowolić się miejscami w „15”.

ZMIANA W DOSTAWCZYCH

Wzrostów należy spodziewać się także w obszarze samochodów dostawczych do 3,5 tony. Niewykluczone, że będzie on całkiem okazały, ponieważ już na koniec lutego ten obszar rynku mógł pochwalić się wzrostem liczby rejestracji o blisko 15 proc. Co do tego, ile wyniesie dynamika na koniec roku, istnieją jednak spore rozbieżności. Gdyby bazować wyłącznie na planach importerów, okazałoby się, że tegoroczna liczba rejestracji lekkich ciężarówek będzie aż o ponad 33 proc. wyższa niż przed rokiem i wyniesie 79,1 tys. (w roku ubiegłym było to ponad 59 tys.). Tak duży wzrost to efekt ambitnych planów Forda, Toyoty czy Volkswagena. Problem w tym, że w przeszłości część marek miała problem z realizacją zakładanych celów. W rezultacie druga prognoza, która uwzględnia również stopień realizacji planów z lat poprzednich (ale tylko z okresu 2019-2020), pokazuje, że rejestracji – owszem – będzie więcej niż przed rokiem, ale tylko o niespełna 3 proc., co dałoby wynik na poziomie blisko 61 tys. egzemplarzy. O tym, która liczba okaże się finalnie bliższa rzeczywistości, przekonamy się dopiero na koniec roku (choć zaryzykowalibyśmy stwierdzenie, że trafniejszy okaże się wariant zakładający ponad 79 tys. rejestracji). Ciekawe jest jednak również to, kto w tym roku uzyska tytuł lidera segmentu pojazdów dostawczych. Wiele wskazuje na to, że nie będzie to ani Fiat, ani Renault, czyli marki, które zwyciężały w poprzednich latach. Duże szanse na tegoroczny triumf ma z to Ford. Zapewne uszczęśliwiłoby to nie tylko polski oddział tej marki, ale również jej struktury europejskie, ponieważ ostatnio Stuart Rowley, szef Ford of Europe, przyznał, że podstawą rentowności Forda są właśnie pojazdy użytkowe. Jednak ambitne cele w tym obszarze mają również Toyota, Fiat i Volkswagen, a broni nie składają też Renault i Mercedes-Benz.

WZROST PEWNY?

Wszystko więc wskazuje na to, że w tym roku można spodziewać się wzrostu całego rynku – niezależnie od analizowanego segmentu. Uwzględniając dane dotyczące samochodów osobowych i dostawczych o DMC do 3,5 t, można wskazać, że – w zależności od tego, który z prezentowanych scenariuszy okaże się bliższy prawdy – łączna liczba rejestracji będzie od 7 do 15 proc. wyższa niż przed rokiem. Wynik pomiędzy 522 a 562 tys. samochodów sprawi, że polski rynek cofnie się do roku 2017, gdy liczba rejestracji wyniosła 547 tys. Oczywiście należy być świadomym, że możliwości produkcyjne (i wynikające z niej prognozy) poszczególnych producentów zmieniają się właściwie z dnia na dzień. To dlatego wydaje się, że kluczowa dla finalnego wyniku polskiego rynku w tym roku okaże się dostępność samochodów. W przypadku niektórych marek to właśnie ona może okazać się tzw. game changerem. Oby dla żadnej z marek

– i współpracujących z nią dealerów

– problemy z produkcją nie oznaczały również… game over.

borkowski@miesiecznikdealer.pl

borkowski@miesiecznikdealer.pl